Esta es una historia que empieza en realidad en noviembre del 2015, cuando el equipo económico del flamante presidente electo toma la decisión de ir por el camino gradualista, cerrando los desequilibrios de la economía con crecimiento, lo que requería persistencia en el control fiscal, al menos cinco años consecutivos de expansión de la economía y financiamiento barato y abundante. El principio del final es conocido; por la combinación de errores propios (28D, impuesto a la renta financiera, reforma previsional) y mala suerte (cosecha, reversión de capitales a emergentes), el plan A del gobierno naufragó a mediados del año pasado y se decidió entonces acelerar el ajuste, con la asistencia del Fondo Monetario, puesto que, aún cerrando el déficit primario de shock en 2019, quedaban 3,5% en concepto de intereses, más los vencimientos de capital que necesitaban ser rolleados.

La apuesta del plan B, era mostrar que el país no tenia un problema de solvencia sino uno de liquidez y que con la garantía del FMI esas dudas sobre la disponibilidad de fondos para pavimentar la transición al equilibrio presupuestario se disiparían, bajando el riesgo y permitiendo el retorno de Argentina a los mercados internacionales de crédito para el 2020, cuando se agotara el dinero del organismo.

Pero lo que mejoró la cuenta corriente con el brutal ajuste del 2018, que llevó el dólar de $20 a $40 en cinco meses, empeoró las chances electorales del oficialismo y entonces se cambió un riesgo por otro: mejores números fiscales, pero menor perspectiva de sostenibilidad del ajuste. El riesgo país no bajó y llegamos a las PASO con 800 puntos, que resumían las dudas sobre la capacidad de pago (ponderadas por las chances de reelección de Macri), con los temores sobre la voluntad de hacerlo (ponderados por la probabilidad de que ganara la oposición).

Las PASO convirtieron el riesgo K en certeza. Ganó el candidato que sostenía que el dólar estaba barato, que iba a aumentarle 20% a los jubilados pagando con plata del Banco Central y que iba a negociar uno por uno con los acreedores “como lo hicimos antes”. Quedó claro también que el gobierno no se había preparado para ese escenario, porque además de no haber podido parar la devaluación de esa primera semana, quedó en calzoncillos, sobrexpuesto a una montaña de deuda de corto plazo que nadie quiere renovar si el próximo vencimiento cae en terreno del nuevo gobierno. Dicho de otro modo, el plan financiero de Dujovne no estaba preparado para la posibilidad de quedar afuera en agosto.

El colapso de bonos y acciones era de manual. Es sabido que el valor de esos papeles esta determinado por el flujo de pagos esperados y si el mercado anticipa que las empresas reguladas ganen menos en el nuevo contexto y que haya algún tipo de reestructuración de deuda que recorte los pagos de los bonos, caerán ambos.

En los medios se discutió mucho sobre las responsabilidades, pero desde un punto de vista técnico no tiene mucho sentido ese debate. Si a usted le ofrecen comprar un departamento que ya esta alquilado y que tiene una renta asegurada de 200.000 pesos por año ¿Cuánto pagaría por esa propiedad? ¿Le daría lo mismo si el próximo gobierno anuncia una ley de alquileres que recorta las rentas a la mitad? ¿pagaría lo mismo por esa vivienda sabiendo que ahora solo podrá sacarle 100.000 pesos anuales de alquiler?

Con el dólar ocurrió una cosa parecida. Si YPF anuncia que el miércoles aumenta la nafta, el martes habrá una cola de autos en la estación de servicio buscando llenar el tanque. Si el próximo presidente dice que quiere un dólar mas alto y desde su propio espacio se plantea que hay que limitar las divisas para turismo y que no se pueden usar para el que “amarroca”, es lógico que se forme cola en la estación de servicio y que todos traten de llenar el tanque antes de que sea mas difícil, o mas caro hacerlo.

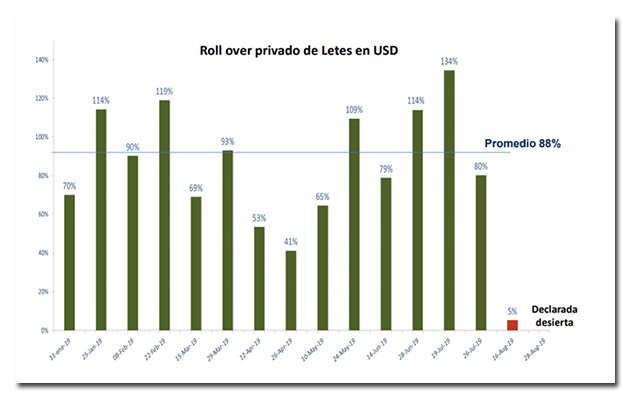

Profecía autocumplida

Durante los primeros siete meses del 2019, Hacienda logró rollear el 88% de los vencimientos de su deuda de corto plazo en dólares (Letes). En los meses previos a las elecciones el mercado estaba tan confiado que en las ultimas dos licitaciones se renovaron el 114% y 134% de los compromisos, respectivamente. Con un poco mas de prudencia, en la licitación del 26 de julio se consiguió recolocar el 80%, pero en la primera ronda post PASO, el 16 de agosto, hubo un fracaso rotundo y el 95% de las Letes que vencían prefirieron los billetes verdes; cash. Doce días después ni siquiera eso; hubo que declarar desierta la licitación y resultó evidente que los 7000 millones de vencimientos restantes del año irían contra las reservas.

Hacienda comprendió entonces que la manta era corta. Si el BCRA usaba los 15.000 millones de dólares de libre disponibilidad para sostener el tipo de cambio y darle salida a todos los plazos fijos que quisieran dolarizarse, no habría divisas suficientes para ir cancelando los vencimientos de letras. Paradójicamente, el calculo de los actores que anticiparon que el próximo gobierno podría no pagar las Letes y que por lo tanto era mejora salirse antes, hizo que fuera este gobierno el que no pueda hacerlo, en un ejemplo de libro de texto sobre como funcionan las profecías autocumplidas.

Así las cosas, los tiempos se aceleraron dramáticamente y el gobierno perdió su ultimo gramo de credibilidad reprogramando el pago de las obligaciones de corto plazo. A esta altura del campeonato la economía queda mas gobernada por las expectativas que por los fundamentos. Prueba de ello es que, aunque el sistema financiero está solido y súper líquido, hay un pánico generalizado. La sensación del mercado es que las reservas tampoco alcanzan con este torniquete y en la semana hubo una salida de depósitos en dólares que en algunos bancos privados alcanzó al 25% de sus carteras

Con la amenaza de que la corrida contra los bancos termine en un corralito, el domingo el Banco Central dispuso un cepo mayorista que limita las compras de más de 10.000 dólares mensuales para personas físicas y regula fuertemente la liquidación de divisas de los exportadores. Se corta así la sangría de depósitos de plazo fijo que ante la imposibilidad de cambiarse a dólares deberán dirimirse entre aceptar una jugosa tasa para permanecer en pesos, o buscar alternativas de dolarización mas heterodoxas, desde los bonos y acciones con ADRs en Estados Unidos, hasta los activos reales como autos y casas, pasando por el mercado del blue que revivirá y tomará la forma de un dólar financiero.

En el corto plazo, el cepo acorta mucho la potencialidad de la corrida, pero debe disiparse cualquier duda sobre la disponibilidad de dólares para todos los que esta semana quieran hacerse de sus ahorros oportunamente dolarizados. Cuando pase esta tormenta el mercado volverá a mirar la cotización del paralelo, que será tanto un termómetro de la confianza en la economía, como una referencia ineluctable para el proceso de formación de precios. Lo que aprendimos de la experiencia anterior, es que muchos precios estarán formados con la referencia del mercado oficial (siempre que se pueda importar libremente en ese sector y que no falten divisas para ello), mientras que los bienes donde resulte mas difícil comprar afuera, veremos más efecto del blue.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.

Me interesa que le vaya bien a Argentina así nos va bien a todos

Pocos días antes de las paso diste una charla en Sierra de la Ventana. Te pregunté cuantas reservas necesitaba elBCRA para parar una corrida al dólar como la que vemos. Me dijiste que con 13.000 la atajaban. Mepa que fallaron los cálculos!

Muy bueno, completo y objetivo el análisis, Martín

Hola Martín. Toda la explicación es muy lógica pero la situacion de este gobierno es desesperante. Algo hicieron mal y, me parece lo estás omitiendo, al menos en los detalles. Me queda la duda, luego de leer la exposición: ¿Es que la herencia era una trampa imposible de salir o implementaron una solución errada? Saludos.