El curioso caso de Benjamin Button relataba la historia de un bebe que había nacido viejo y algo parecido le ocurrió al discurso de apertura de sesiones del Congreso a cargo del Presidente. El jueves Cristina declaró en la causa dólar futuro y lo eclipsó por completo.

Lo cierto es que el documento leído por Alberto no tenía demasiadas novedades; otra vez el verso de las múltiples causas de la inflación, que puede ser interesante para explicar en la academia una aceleración al 4% anual como la observada en Brasil, pero que resulta ridícula para dar cuenta de precios que corren al 60% anualizado, luego de unos de los mayores shocks emisivos de la historia, en una moneda que la gente no quiere. La confusión respecto de las tarifas, anunciando el envió de una ley al congreso para “desdolarizarlas definitivamente”, cuando las etapas de transporte y distribución tienen contratos en pesos que ajustan por precios mayoristas, mientras que en la producción el propio gobierno acaba de lanzar el plan Gas IV, asegurando un sendero de precios en dólares. Y la denuncia de que el acuerdo con el FMI (que no hubiera sido necesario si su gobierno hubiera entregado con superávit fiscal, como recibió), había sido el resultado de la “administración fraudulenta y la malversación de caudales público”, aunque la deuda pública no aumentó como consecuencia del préstamo, porque el mismo se uso para cubrir vencimientos, cambiando un acreedor por otro (modificando también la estructura de monedas).

Pero volvamos a la causa de dólar futuro. En general la compra de un derivado financiero es una apuesta, más allá de si se hace con fines especulativos o para cubrirse ante una eventualidad. Por ejemplo; un fanático de Boca que temía el papelón de quedar afuera de la copa Argentina contra Claypole podría haber apostado 1000 pesos al cuadro de Almirante Bown y haber embolsado 32.000 como premio consuelo, si boquita perdía. Del mismo modo, un importador que necesitará comprar dólares dentro de 3 meses puede cubrirse de una eventual devaluación apostando por un dólar a 100 para fines de junio.

La apuesta sobre si el gobierno va a devaluar o no puede hacerse en el cuadrilátero del dólar spot, o en los mercados de derivados, con la ventaja de que estos últimos permiten hacerlo apalancado, con una garantía que suele rondar el 5% del contrato. Como toda apuesta, el equilibro entre los apostadores es el que provee la información sobre las chances de cada eventualidad y esas probabilidades están implícitas en los valores que se terminan transando. Por ejemplo, Tyson era en febrero de los 90 amplio favorito para ganarle a James Buster Douglas a punto tal que las casas de apuestas pagaban 42 a 1 a quien a la postre fuera su primer vencedor. En su siguiente pelea Tyson seguía siendo favorito, pero con la información de que ya no era invencible y el antecedente de que Henrry Tillman le había ganado como amateur, las apuestas estaban 25 a 1 y para la revancha contra Holyfield su crédito había caído tanto que, aunque no era el favorito Evander pagaba solo 2 a 1.

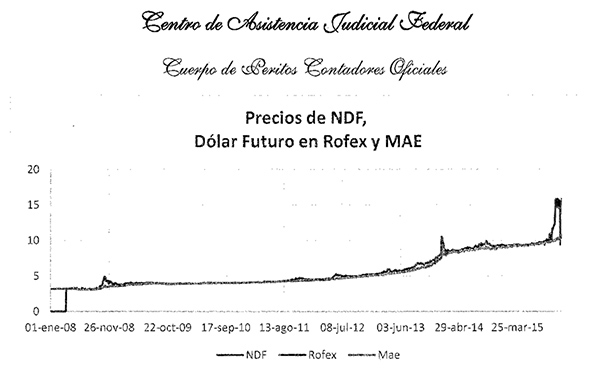

Por eso no es lo mismo hacer una apuesta sobre el precio futuro del dólar en un mercado libre, donde esencialmente ese futuro es un negocio de tasa, porque cualquier expectativa de devaluación se materializa en el precio actual, que hacerlo en un mercado de acceso restringido como el del 2015, en una economía que venía de atrasar 50% el tipo de cambio real, con el esperado resultado de una caída del 15% en las cantidades exportadas y una suba del 31% en las cantidades importadas, a pesar del fuerte cepo y los permisos especiales con que debían contar los importadores (DJAI). Peor aún si el candidato de la oposición tenía como principal promesa de campaña que su primera medida de gobierno sería salir del cepo. Por eso las apuestas que se hacían en Nueva York, en NDFs, esperaban un dólar mucho mas alto que lo que aseguraba el gobierno, tal y como lo ilustra el siguiente gráfico aportado por la defensa, en la pericia de la causa judicial

Como puede verse, se trata del mismo precio invertido (los NDF son en realidad futuros de pesos, en dólares) y el mercado americano anticipó correctamente cada una de las tres devaluaciones del período; el salto de fines del 2008, el de enero del 2014 y el de la salida del cepo en el cierre del 2015, aunque esto resulta anecdótico.

Mucha gente cree que el hecho de que el BCRA haya perdido 52.000 millones de pesos en sus operaciones de futuros del 2015 y 2016 son la prueba del delito, pero en toda apuesta el resultado es en realidad un accidente.

Si yo le apostara 100 dólares a Messi a quien hace primero un gol de tiro libre desde afuera del área, con mi dinero, sería un estúpido. Si lo hiciera con el dinero del estado sería un delincuente. Y no necesito que el 10 la emboque antes que yo para confirmar el delito, porque yo se que mi apuesta tiene un valor esperado negativo, del mismo modo que se que las apuestas en la ruleta lo tienen (de 1/37 por cada peso apostado), por mas que un día me retire con dinero del casino.

Por eso Mario Negri y Federico Pinedo no esperaron a que el estado pierda el dinero para hacer la denuncia, sino que la presentaron en octubre del 2015, contra el entonces presidente del BCRA, Alejandro Vanoli. Técnicamente el delito es haber violado el artículo 18 de la Carta Orgánica de la entidad, que para preservar su patrimonio impide vender un activo por debajo de su precio de mercado y la evidencia es que el 95% de esas apuestas eran hechas por el propio Banco Central, lo que demuestra que no había una oferta privada dispuesta a apostar por el peso. Políticamente, el gobierno de cristina entregaba seguros de cambio para todo el que quisiera cubrirse de la salida del cepo que el principal candidato de la oposición y primero en las encuestas había prometido, a los efectos de evitar la devaluación durante su gobierno y ganar las elecciones.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.