El gobierno de los Fernández empezó siendo víctima de su profecía auto cumplida. Alberto hizo campaña diciendo que quería un dólar a 60 y que reestructuraría la deuda, así que empezó con el tipo de cambio que quería y el mercado lo recibió con un riesgo país por encima de los 2000 puntos, consistente con acreedores que se preparaban para una dura negociación. También dijo que pagaría a los jubilados con los intereses de las leliqs y que las empresas se servicios deberían asumir con sus beneficios las actualizaciones tarifarias que no ocurrirían, razón por la cual el índice Merval perdió un 25% de su valor y la gente sacó el 40% de los dólares que tenía en los bancos.

Homenajeando a Baglini, sin embargo, el presidente se mostró más moderado después del 27 de octubre y cinco días antes de asumir eligió a Martin Guzmán para la cartera de Economía y relegó a su persona de más confianza, Matías Kulfas, a Producción. El economista platense, lejos de ser un heterodoxo, se formó junto a Daniel Heymann en Argentina, se doctoró en Brown y como todo el mundo sabe ahora fue discípulo en Columna de Joseph Stiglitz; un crítico de la arquitectura del sistema financiero internacional con el cual se especializó en los procesos de reestructuración de deuda soberana. El objetivo estaba claro, como lo definió Jorge Lanata, Guzmán era el ministro de deuda de Alberto; el hombre que debía buscar una solución que le diera alivio financiero al gobierno, sin caer en default, ni ensayar ninguna de las propuestas irracionales que le acercaban al primer mandatario por ejemplo algunos gremialistas que querían un salariazo pagado con emisión.

Coqueteando con la ortodoxia, las primeras medidas del gobierno fueron para completar el ajuste fiscal del gobierno anterior, mientras se negociaba la salida de la deuda. En diciembre envió al Congreso un paquetazo fiscal que en resumen implicaba más impuestos (Retenciones, Bienes Personales y el PAIS, que en la práctica era una devaluación encubierta del dólar para turismo y atesoramiento ) y menos erogaciones de la mano de la suspensión de la formula de movilidad; un mecanismo que le permitió bajar 10% el gasto previsional, en relación con lo que hubiera surgido de la ley vigente, dejando a los jubilados sin cobrar el salto inflacionario del segundo semestre del 2019.

Mientras la economía digería el “ajuste solidario”, sin señales de reactivación (la actividad cayó 0,7% en febrero, respecto de enero), llegó la pandemia y el gobierno puso en segundo plano su formulación original. De los documentos enviados a los clubes de acreedores durante el mes de abril, surge el primer problema; nunca el gobierno pensó que la pandemia se extendería por tanto tiempo y se embarcó en una cuarentena que no podía pagar, porque a diferencia del resto de los países de la región, Argentina no tenía moneda ni crédito: no podía emitir ni tomar deuda.

Pero la necesidad tiene cara de hereje; el aislamiento social obligatorio operó como una doble Nelson, reduciendo los ingresos que en abril, mayo y junio cayeron 21,8% 28,6% y 24,6% respectivamente en términos reales, al tiempo que hacía trepar los gastos 35,1% en abril, 37,2% en mayo y 21,1% en junio, siempre descontando la inflación. El déficit fiscal fue tan escandaloso que en los primeros 11 meses del 2020 el BCRA tuvo que imprimir 1,75 billones de pesos para financiar al tesoro; una base monetaria entera que absorbió en parte con Leliqs (2/3) y que infló el circulante en medio billón de pesos. Con mas pesos y menos dólares en la economía la presión cambiaria subió y el BCRA, para no convalidar una devaluación mayor, impuso restricciones adicionales al acceso a divisas, tanto para particulares (35% de percepción y prohibición de compra para beneficiarios de IFE+ATP+Tarjetas), como para empresas. Argentina volvió así a transitar un camino similar al recorrido entre 1952-55, 1974-76 y 2011-2015. Mas cepo, más trabas para los productores, más distorsiones de precios relativos, menos exportaciones, menos actividad.

A partir de fines de octubre se inaugura una tercera etapa. El gobierno acusó recibo del agotamiento de su estrategia sanitaria y de los límites de la emisión; la crisis cambiaria de la primera quincena en la que salieron 125.000 millones de pesos de los bancos y el dólar araño los $200, convenció al Presidente que era la cuarentena la que lastimaba a la economía y no la pandemia, acelerando su decisión de salir del ASPO sin base en ningún indicador sanitario, para continuar con la tradición de haber gestionado discrecionalmente, sin reglas basadas ni en numero de contagios ni en tasa de reproducción, ni en camas de terapia. Economía hizo un giro ortodoxo, devolvió financiamiento monetario al tesoro y se comprometió a reducir el déficit del ultimo bimestre, terminando con el IFE y anunciando el fin del ATP para 2021.

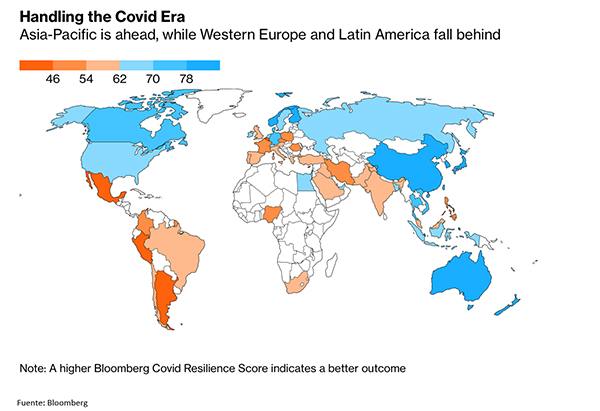

En resumen, el año acaba atravesado por la pandemia; en todo el mundo murió gente y todas las economías del planeta colapsaron, pero ni en todos los países hubo la misma cantidad de bajas ni todos sufrieron la misma caída en la actividad. La gestión de la pandemia hizo la diferencia y de las 53 economías analizadas por Bloomberg, Argentina termina como subcampeona en el peor manejo de la crisis, solo superada por México y aunque es pronto para hacer comparaciones porque el virus no fue vencido aun, cerramos el 2020 en el club del 10% de países con mayor caída de la economía y mayor número de muertos por millón.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.