Déjenme empezar este post con una aseveración fuerte: la inflación está bajando

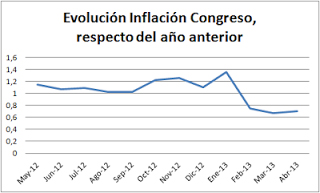

El indicador producido por las ocho consultoras privadas prohibidas por Guillermo Moreno, que informan los legisladores opositores, también conocida como inflación Congreso, arrojó un 1,52% en abril y si se toman los tres meses desde que comenzó el congelamiento de precios en los supermercados, la inflación acumulada es del 4,35% que anualizada asciende a 18,57%, muy por debajo del 27,41% que ese mismo indicador arrojó en los esos tres meses del año pasado.

El siguiente gráfico muestra la evolución de la inflación Congreso, comparada con igual mes del año pasado. Nótese que cuando está por arriba del 1, la inflación se está acelerando respecto de hace 12 meses atrás, mientras que cuando cae por debajo del 1, quiere decir que se está desacelerando.

Que el congelamiento está funcionando en los supermercados es evidente además a partir de la publicación que hace la gente de Inflacionverdadera.com (link acá a la página). Esta página tiene un motor de búsqueda que entra todos los días a las páginas de internet de los principales supermercados y «levanta» un conjunto de precios. De acuerdo a este relevamiento, la inflación en supermercados venía lanzada al 24,01% anual, entre febrero y abril del año pasado, pero cayó al 9,5% en el mismo período del 2013.

Entonces; la inflación es aún muy alta y es un gran problema, pero está bajando.

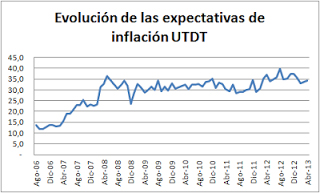

No obstante ello, la encuesta que desde el 2006 hace la gente de la Universidad Di Tella indica que las expectativas de inflación están hoy en el 34,2% (link acá a la publicación). Esto quiere decir que aunque la inflación está efectivamente cediendo, la gente no cree que en los próximos 12 meses baje.

El problema es que las expectativas juegan un rol crucial en la evolución de la inflación.

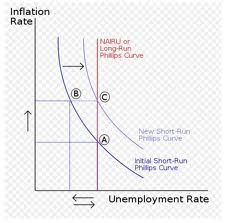

En 1958, el Profesor William Philips publicó el que quizás haya sido uno de los artículos más citados en la historia de la Ciencia Económica, mostrando la existencia de una relación negativa entre el crecimiento de los salarios y el desempleo en el Reino Unido, entre 1861 y 1957 (link acá al preview del artículo).

Puesto en sus propias palabras; si existía un exceso de demanda en el mercado de trabajo (sobreempleo) las empresas deberían subir los salarios para atraer a los mejores trabajadores, mientras que si existía un exceso de oferta en dicho mercado (alto desempleo)los salarios tenderían a bajar.

Dado que los salarios son uno de los componentes principales en la formación de precios de los empresarios, la regularidad empírica demostrada por Phillips fue tomada por Samuelson y Solow, quienes en 1960 escribieron (este artículo ) demostrando la existencia de una relación negativa similar entre al inflación y el desempleo, según la cual los hacedores de política debían optar o bien por un bajo desempleo o bien por una baja inflación, pero nunca por ambos objetivos a la vez.

Una novedad aquí, es que se planteó la causalidad opuesta a la sugerida por Phillips; esto es: que una inflación alta, bajaría los salarios reales de los trabajadores, haciendo que el trabajo fuera mas barato de contratar por parte de los empresarios, lo que a su turno reduciría el desempleo (y viceversa)

En 1967 Edmund Phelps planteo una crítica crucial a la curva de Phillips – Samuelson (ver artículo acá)señalando que una política inflacionaria no podría bajar el desempleo, si los agentes económicos lograran anticiparla, en tanto y en cuanto el hecho de esperar una mayor inflación los pondría en guardia incentivándolos a exigir mayores salarios, para compensar la caída de la capacidad adquisitiva del dinero, anulando los efectos de la inflación en los salarios reales.

Tal y como lo señaló Robert Lucas luego (ver paper acá), si los agentes son racionales, la única posibilidad de que una política inflacionaria reduzca el desempleo, sería que la misma no fuera anticipada por las personas y tome a todos por sorpresa.

Pero en un trabajo de John Taylor de 1979 (link aquí)y en otro del argentino Guillermo Calvo, de 1983 (click acá para ver el artículo)se plantearon sendos modelos de fijación de precios, donde las expectativas a futuro jugaban un rol fundamental, dando nacimiento a la curva de Phillips Neo Keynesiana (para más detalles ver filminas acá).

Volvió entonces el foco sobre la causalidad desde el desempleo, hacia la inflación, pero a diferencia del trabajo de Phelps y del de Lucas, ahora se supuso que la inflación actual dependía de las expectativas futuras de inflación y de la brecha de producto potencial (desempleo).

Si las expectativas son tan relevantes, se comprende la importancia de trabajar (además de en las causas monetarias y en las estructurales)en la formación de las expectativas de los agentes, para corregir la falsa percepción de que la inflación no está cediendo.

Creo que aquí juega un rol fundamental la cuestión del INDEC.

Hasta el 2006, un sesgo cognitivo responsable de que focalicemos nuestra atención en los cambios y no en los valores absolutos (ver aquí conferencia Nobel de Kahneman, para más detalles sobre este sesgo), hacía que pensáramos que el INDEC subestimaba sistemáticamente la inflación, porque veíamos que en el super la carne salía 20% más que el año anterior, pero no recabábamos en el hecho de que las tarifas de servicios o los alquileres (que representan buena parte de nuestro presupuesto) no aumentaban y entonces creíamos que el 9% que anunciaba el organismo era muy poco.

Pero lo cierto es que hasta ese momento el Instituto gozaba de una excelente reputación y si bien la gente creía que las variaciones de precios se subestimaban, confiaban plenamente en la tendencia. Si la inflación bajaba para el INDEC, bajaba para la gente también y se corregían las expectativas a futuro.

Por desgracia, la pérdida de credibilidad del organismo hizo que la gente ya no confié en absoluto en al información oficial.

Si se le devuelve la autonomía al INDEC, la información de que el congelamiento está teniendo éxito en bajar la inflación será incorporada por los agentes económicos, que se formarán expectativas de una inflación más baja a futuro, con lo que ajustarán sus comportamientos de formación de precios y harán que la inflación baje aún más.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.