En el post anterior explicamos por qué el atraso cambiario comprometió gradualmente y de manera creciente la solvencia del balance de pagos entre el año 2007 y el 2011.

En resumen; el atraso cambiario hizo que las exportaciones dejaran de crecer (en cantidades), o directamente se redujeran, como ocurrió con las manufacturas de origen agropecuario, al tiempo que la cuenta de servicios aumentó su déficit (por el turismo básicamente) y que las remesas de utilidades de las multinacionales al exterior subieran artificialmente en dólares, aun cuando medidas en pesos constantes en realidad cayeron en el ínterin.

La cuenta capital se convirtió entonces en el árbitro del balance de pagos, en tanto y en cuanto no resulta ya necesario esperar a que se revierta por completo el superávit de cuenta corriente, sino que por el contrario, los agentes económicos anticipan la insostenibilidad y salen masivamente de sus posiciones en pesos para evitar la pérdida de capital, en un fenómeno que fue claramente descripto en un famoso paper de Krugman de 1979 (click acá para el paper)

Para entender mejor este fenómeno, piénsese en lo que ocurrió antes del 2011.

Como el tipo de cambio estaba cuasi fijo (el dólar subió solo un 40% entre 2003 y 2011, mientras que los precios escalaron un 235%), muchos capitales ingresaban para aprovechar la bicicleta financiera de plazos fijos que pagaban 14% anual. Esa estrategia solo perdió entre mediados del 2008 y 2009, cuando el peso se devaluó fuertemente.

Pero claro, si el tipo de cambio presenta un atraso que no es posible sostener en el tiempo, los capitales del exterior perciben que el gobierno tarde o temprano deberá devaluar, dejando de ingresar a la economía y anticipándose a salir los que ya están adentro.

En el modelo de Krugman, la corrida contra las reservas se producía cuando la relación entre las reservas y la riqueza de los individuos, alcanzaba un valor crítico tal que ya no convenía quedarse parados en la moneda doméstica porque la devaluación generaba una pérdida de capital más grande que la ganancia de mantenerse en pesos.

La clave era que las personas no tenían activos financieros alternativos y debían mantener su riqueza en pesos o en dólares (cualquier semejanza con la realidad Argentina es mera coincidencia).

La demanda de dinero doméstico (pesos) dependía positivamente de la riqueza y negativamente de la tasa de inflación esperada, que era equivalente a la tasa de devaluación esperada. Esto resulta obvio porque quedarse parado en pesos, mientras los precios están aumentando es equivalente a perder tanto capital como sea la tasa de inflación.

En la realidad, el timming de la salida está influido por el momento electoral, puesto que nadie espera correcciones bruscas antes de las elecciones.

Paremos aquí por un minuto

No es el propósito del post este discutir las causas de la inflación. Me alcanza con probar que existe una alta correlación entre la cantidad de dinero y el nivel de precios, independientemente de que la causalidad vaya efectivamente de dinero a precios o que por el contrario la suba de precios obligue al gobierno a emitir más dinero para que no se produzca una caída en la oferta real de saldos monetarios, que conduzca a una suba de la tasa de interés, con el consiguiente enfriamiento de la actividad económica.

Repito; para el punto que quiero hacer me da exactamente lo mismo que la emisión cause inflación como que sea al revés.

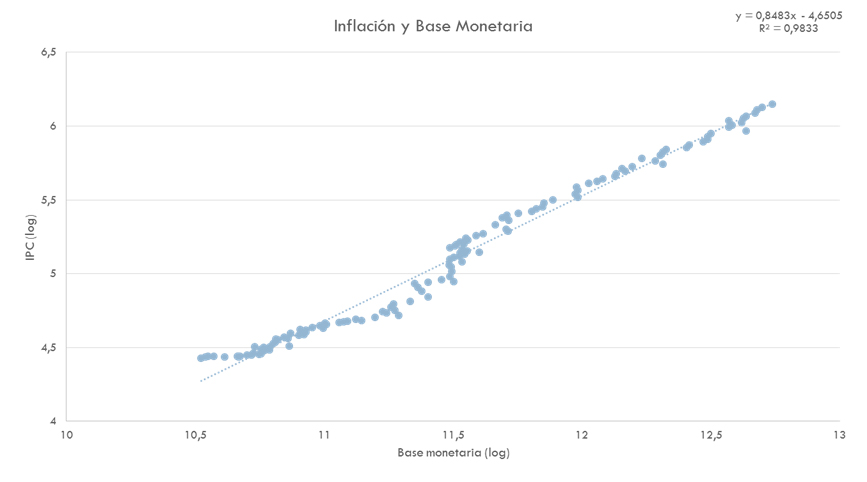

Veamos entonces la relación entre el nivel de precios y la base monetaria en los últimos 10 años (más tarde explicaré por qué miro la base y no otro agregado, pero las conclusiones para este punto se mantienen mirando cualquier agregado).

Como puede verse, la correlación es altísima (R2=0,98), pero la elasticidad no es unitaria, sino que cada 8,4% que suben los precios, aumenta un 10% la cantidad de dinero, lo que simplemente tiene que ver con que la emisión va a precios (o viceversa) pero no completamente porque una parte está respaldada por el aumento de bines de la economía (crecimiento PBI) mientras que otra tiene como sustento la acumulación de reservas.

Luego, en tanto y en cuanto no exista un bloqueo sistemático del comercio internacional, los precios internos tienen que ecualizarse con los internacionales, vía el tipo de cambio, tal y como sostiene la condición de paridad de compra, de modo que en el largo plazo el tipo de cambio (el precio del dólar) tiene que subir por la diferencia entre la tasa de inflación doméstica y la internacional. (Para los expertos en el tema, la discusión respecto de que índice de precios es el que corresponde igualar, puede canalizarse leyendo este artículo de Jacob Frenkel).

De modo que una vez que los agentes económicos se convencen de que el tipo de cambio del gobierno no es sostenible, se forman una expectativa de cual tiene que ser el valor del dólar y corren contra las reservas hasta que la devaluación convalide ese valor, o se acaben los dólares (lo que suceda antes, y justamente ahí reside la clave deltimming del ataque contra las reservas en el paper de Krugman).

Esto ocurrió entre junio y noviembre del 2011, pero la respuesta del gobierno fue la suspensión de la venta de reservas, en un virtual feriado cambiario, que fue más feriado con el paso del tiempo y que aún dura hasta nuestros días.

Ahora viene la segunda cuestión.

¿A qué precio estará el dólar cuando se termine el feriado, si el Gobierno libera el mercado, o si devalúa y elige un precio que no le haga perder más reservas?

¿Afectaría ese precio el hecho de que el gobierno pierda el 30% de las reservas durante el feriado y aumente la base monetaria un 70%?

La condición de paridad de compra (tomando la inflación de Estados Unidos) implica que para que los precios relativos entre bienes argentinos y norteamericanos sean iguales a los del 2003 hoy el dólar tendría que salir $12,93 pero es obvio que el tipo de cambio del 2003 no era el de equilibrio de largo plazo (los precios en Argentina habían quedado artificialmente muy baratos por culpa de la devaluación).

Tomando como equilibrio los valores del 2007, antes de que comenzara el problema inflacionario serio que ocasionó la insostenibilidad de la política cambiaria, el tipo de cambio de paridad de poder de compra da $10,37

El mismo ejercicio hecho contra Brasil arroja un Real a $4,50

Respecto a la segunda pregunta, la relación entre el precio del dólar y el stock relativo de reservas se desprende del supuesto de que la demanda de activos externos debe igualar al stock de los mismos y que la riqueza de la gente se divide entre activos domésticos (pesos) y externos (dólares). Esta idea está implícita en el paper de Krugman, pero aparece mejor desarrollada en este otro artículo de Kouri ( Click acá para el paper: aquellos con más formación técnica pueden consultar las ecuaciones 2, 3 y 4).

Piense el lector en un esquema de caja de conversión en el cual la base monetaria está completamente respaldada por divisas, siendo el tipo de cambio que garantiza la conversión aquel que iguala ambos stocks (esta es la razón por la cual más arriba elegí a la base monetaria como agregado)

Eso era exactamente lo que tenía en mente Cavallo cuando en 1991 instauró la convertibilidad, modificando en esa ley los artículos 617 y 619 del Código Civil, para darle al dólar el carácter jurídico de dinero.

En el viejo Código de Velez Sarfield las divisas tenían carácter de “cosa” implicando que cualquier obligación emergente de un contrato firmado en moneda extranjera podía cancelarse entregando moneda doméstica por el valor equivalente a esa cosa. Así, hacer un contrato en dólares era equivalente a hacerlo en cualquier bien mueble.

Pero con la reforma, un contrato en dólares debe satisfacerse en dólares y es importante mencionar que aunque la Ley de Emergencia Económica derogó varios artículos de la vieja Ley de Convertibilidad, expresamente dejó en pie las reformas al 617 y 619 del Código Civil, y a pesar de la retórica en torno de la soberanía monetaria, este Gobierno nunca derogó tales artículos.

Con la reforma, entonces, el sistema se tornaba bi monetario y la gente podía elegir libremente si deseaba hacer sus transacciones en pesos o en dólares, incluyendo así la posibilidad de que la economía se dolarice de facto.

Ahora bien, como bien sostiene Calvo acá; basta con que los precios domésticos estén expresados en pesos para que exista una preferencia por liquidez en moneda local, por parte de los agentes, de modo que es improbable que la economía se dolarice por completo (aunque jurídicamente están sentadas las bases y de hecho algunos mercados, como el inmobiliario, están virtualmente dolarizados).

También es improbable pensar que en un contexto de alta inflación (20% alcanza) la gente tenga una preferencia por liquidez con otro motivo que no sea el meramente transaccional (la demanda motivo especulación será inexistente, salvo que la tasa de interés en pesos sea mas alta que lasa de devaluación esperada), de modo que cada exceso de liquidez correrá contra las reservas ineluctablemente.

No obstante ello, el Gobierno siempre puede dominar por completo una crisis monetaria, estableciendo una caja de conversión y allí es donde la relación entre los stocks de pesos y dólares cobra nuevamente importancia, puesto que ese es el límite de la corrida; no tiene sentido cambiar pesos por dólares si uno tiene la certeza de que el gobierno puede afrontar la corrida completa sin modificar el tipo de cambio.

Nótese que la caja de conversión implica de algún modo la eliminación del dinero fiduciario y el retorno al dinero mercancía, desandando un cambio (de mercancía a papel pintado) que se construyó a partir de un proceso de generación de confianza en el dinero fiduciario.

Cuanta más desconfianza haya en la autoridad monetaria, menos valor per se tendrá el dinero fiduciario y en la práctica, su valor real convergerá al de su tasa de conversión por una mercancía como el oro u otro dinero creíble que tenga valor intrínseco y cumpla esa misma función.

Naturalmente, si se establece una caja de conversión a un tipo de cambio equivalente a la razón entre la base monetaria y las reservas (hoy prácticamente 10 pesos), esa paridad debe ser modificada toda vez que se altere la relación entre reservas y base monetaria.

Suponiendo que las reservas (como se calcula acá) lleguen a los 25.000 millones a diciembre del 2014 y la Base monetaria, continuando con su expansión al 25% interanual, llegue a los 478.878 para ese momento, el dólar de cobertura debería ser entonces de 19,15.

Ese dólar, obviamente no será compatible con los precios domésticos, de modo que Argentina sería muy barata para el resto del mundo, lo que generaría una recuperación de las reservas, vía una mejora del balance de pagos, y/o una presión alcista de los precios empujados por la puja distributiva que pone en marcha el proceso de devaluación.

Por último, soy perfectamente consciente que la Argentina hoy no tiene un esquema de convertibilidad de su moneda, pero mi punto es que a medida que continúe el proceso inflacionario y persista el atraso cambiario, la caída de la demanda de pesos será de tal magnitud que el único valor intrínseco del dinero doméstico vendrá dado por su posibilidad de cambiarlo por dólares, y la cantidad relativa entre dólares y pesos gobernará las reglas de esa transacción.

Así; el precio del dólar en el mercado paralelo (BLUE) es el valor de una apuesta contra el atraso cambiario del gobierno.

Esa apuesta puede superar el tipo de cambio de cobertura de reservas, sobre todo cuanto más ilíquidas sean esas reservas, porque ello pone un límite a la posibilidad del gobierno de arbitrar comprando los pesos de la economía con las reservas del Central.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.