Este es el segundo post de la serie sobre «Mitos y números duros de la Expropiación de YPF»

Igual que en el anterior, se presentan sin ningun orden particular seis mitos que algunas de las veces aparecen en el debate sobre la expropiación de la empresa

#1 “La empresa no hacía inversiones porque se llevaba las utilidades”

Esto tiene que ver con el punto anterior; existen al menos cuatro maneras de financiar inversiones

a) Con las utilidades de la empresa

b) Con obligaciones negociables

c) Usando un crédito del sistema bancario

d) Colocando nuevas acciones en la bolsa

Luego, si no se hacen inversiones es porque la tasa de retorno esperada por la inversión no cubre los costos del financiamiento (la tasa de interés).

Nótese que el concepto “tasa de retorno esperada” incluye un componente de expectativas. No solo es necesario que técnicamente una inversión sea rendidora, en el sentido de que efectivamente se descubra un pozo con petróleo, sino que es preciso que resulte rentable extraerlo y que esa rentabilidad pueda ser apropiada. Cualquier incertidumbre en ese sentido es suficiente para frenar la inversión.

Dicho esto, la empresa acaba de publicar una solicitada (link aquí) donde dice que ha invertido 20.000 millones de dólares desde 1999 a la fecha (6.700 en los últimos 3 años).

El punto es que las inversiones no se concentraron en la exploración. Prueba de ello es que, según al informe de reservas del Instituto Argentino de la Energía (IAE) se hicieron 1026 pozos exploratorios en la década del ’80, 989en la del ’90 y solo 484 en los últimos 10 años.

#2 “YPF es una compañía petrolera”

Aquí reside el quid de la cuestión. Según los balances públicos,en 2009 el 70% de la rentabilidad de la empresa se obtenía en el upstream (exploración y explotación de petróleo y gas) pero en 2011, ese sector que debería ser el más importante solo explicó el 49% de las utilidades de la empresa.

O sea; aún cuando puede que la empresa invierta, lo hace en el downstream, que no es el que genera renta petrolera, ni el que asegura el autoabastecimiento energético.

Dicho en castellano, hoy por hoy paradójicamente Repsol no es una compañía petrolera; es una empresa que destila y vende productos derivados del petróleo

#3 “Las reservas de Vaca Muerta no deberían contabilizarse porque tienen un petróleo de altos costos de extracción”

Este es un punto que genera muchas confusiones a los que recién se inician en temas de economía de los recursos naturales.

Técnicamente el concepto “Reservas” refiere a la cantidad de recursos que pueden ser extraídos de manera rentable, dados los precios de venta y los costos de extracción.

Muchos analistas pensaron que no resultaría atractivo el descubrimiento porque se trata de Shale Oil; esto es: petróleo que no se encuentra libre en napas subterráneas, sino dentro de formaciones rocosas que deben ser dinamitadas para la extracción del recurso, con un método denominado Fracking o Hydraulic Fracturing , que resulta tres y media veces más costoso que el tradicional (el lifting cost actual de YPF en Argentina es aproximadamente de unos 8 dólares por barril, pero el del shale oil es de 27 dólares por barril).

No obstante, las estimaciones de reservas ya tienen en cuenta esos mayores costos.

Si la certificadora internacional Ryder Scott confirma sus estimaciones que se hicieran públicas el 8 de febrero pasado (link aca) , Vaca Muerta tendría 116 millones de barriles equivalentes de petróleo (entre petróleo y gas) de reservas comprobadas; esto es, que dados los precios actuales resulta rentable extraer.

Pero además la formación posee 1525 millones de bep de reservas contingentes; esto es: petróleo cuya extracción rentable depende de circunstancias que aún no se conocen con certeza (como dureza de las rocas a dinamitar para la extracción, presión del petróleo, etc.)

Potencialmente, Vaca Muerta podría tener recursos por 21.167 millones de barriles equivalentes de petróleo, siempre según Rydes Scott, pero se trata de petróleo que hoy por hoy, dados los precios internacionales y los el grado de avance tecnológico, no resulta rentable extraer.

Mas que «Vaca Muerta», esta parece una Vaca Lechera, de leche negra, pero rendidora

#4 “La tasa de ganancia de Repsol fue extraordinaria”

Repsol puso 15.000 millones de dólares cuando compró YPF en 1998, y lleva ganados 22.000 millones de dólares en los 14 años de explotación de la empresa.

La tasa de ganancia de la empresa ha sido entonces del 7,2% anual acumulativo, que no constituye “ganancia extraordinaria” y por cierto está por debajo de la rentabilidad de plazos fijos e inversiones declaradas por la propia presidenta y su difunto marido en sus DDJJ.

#5 “Las reservas cayeron por culpa de la privatización de la empresa”

Incorrecto; la empresa fue privatizada en 1993 y como ya indicáramos antes la tasa de perforaciones nuevas se mantuvo al mismo ritmo que en los años anteriores a la venta de YPF.

La venta de la empresa a Repsol en 1998 sí tuvo un impacto, puesto que se perforaron un 50,07% menos de pozos desde que están los españoles al frente de la empresa.

La privatización con participación accionaria fuerte del estado mostró ser la mejor forma de gestión.

#6 “La expropiación de la empresa resolverá el problema del autoabastecimiento”

Definitivamente no.

La historia de la participación del sector privado en el petróleo es larga. Hay muchas idas y vueltas. 100 años de historia para analizar.

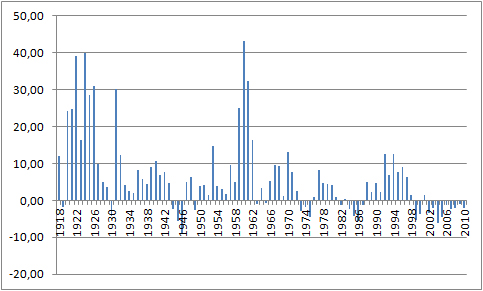

El siguiente gráfico nos muestra las tasas de crecimiento de la producción de petróleo (siempre respecto al año anterior, desde 1918 a la fecha.

La producción de hidrocarburos en Argentina aumentó de manera espectacular en dos períodos; el primero de ellos entre 1920 y 1926, mostrando tasas de crecimiento de 2 dígitos (entre 16 y 39% anual) y el segundo entre 1958 y 1962.

Obviamente la década del 20 se explica por la creación de YPF. El segundo período de florecimiento se debe a la introducción de contratos de concesión privados, bajo el gobierno de Frondizi.

Hubo otros tres períodos buenos, aunque no de la magnitud de los anteriores. De 1936 a 1943 (con crecimiento anual entre el 4 y el 10%), de 1966 a 1971 (tasas entre 5 y 13% por año) y 1988 hasta 1997 (10 años de crecimiento sostenido entre el 2 y el 12% anual).

Por otro lado hubo cuatro períodos de caída de la producción. El primero de ellos entre 1944 y 1946, el segundo entre 1973 y 1976, el tercero entre 1984 y 1987, el último desde 1998 a la fecha.

Todos los períodos de crecimiento, salvo el primero de ellos, tuvieron que ver con aumentos de la participación del sector privado tanto en la producción como en la exploración.

Todos los períodos de caída de la producción tuvieron que ver con momentos de alta regulación de precios y de aumento de la participación del estado en la economía.

Evidentemente hay una lección de la historia petrolera que no podemos dejar de aprender. La producción crece cuando hay incentivos apropiados y cae cuando las decisiones de producción no se guían por el costo de oportunidad del recurso; esto es: su precio internacional.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.