Para los que somos futboleros el cantito de la popular en los 80s era “fulano va a salir campeón, fulano va a salir campeón, el día que la vaca vuele y en la argentina baje la inflación”

Para los que somos futboleros el cantito de la popular en los 80s era “fulano va a salir campeón, fulano va a salir campeón, el día que la vaca vuele y en la argentina baje la inflación”

El recuerdo que viene a mi mente ilustra de manera caricaturesca el status de la inflación en el imaginario popular, que equiparaba las chances de ganarle al flagelo, a un milagro absolutamente improbable.

Pero un día bajó la inflación en Argentina y según aprendimos a partir de historia en que se basa la película “Un cuento chino”, también voló una vaca, un tiempo después.

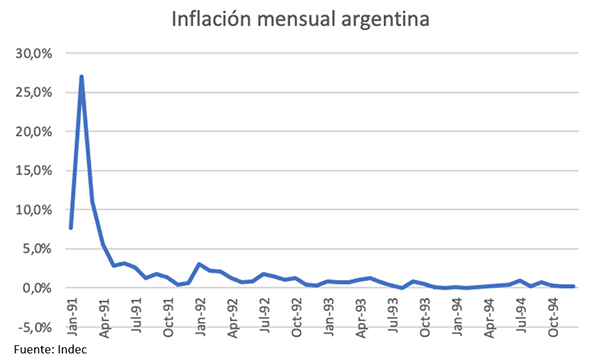

Carlos Menem fue el artífice político de ese milagro, pero no por convicción, sino por pragmatismo. Es que de tanto repetir el relato exculpatorio, el riojano se había creído el cuento de que eran los empresarios de la industria alimenticia los responsables de la inflación y entonces puso a un hombre de Bunge & Born, la principal multi del rubro, en el timón de la economía. La historia terminó mal; más allá del accidentado inicio de Miguel Angel Roig, que falleció a la semana de haber asumido y su reemplazo por Nestor Rapanelli, el modelo no hizo pie y acabó con una hiperinflación en el arranque de la década, que ni siquiera pudo ser frenada con la expropiación de los depósitos.

El primer volantazo giró a la ortodoxia del peronismo y fue recién después de sortear una reunión de gobernadores dispuesto a destituirlo, que Menem escucho el consejo de Di Tella, buscó una alianza con Estados Unidos y nombró a Domingo Cavallo al frente de economía.

La Convertibilidad fue la evidencia que terminó de probar que la inflación argentina, como la del resto del mundo, era un fenómeno monetario. En pocos meses quedaron sepultadas la puja distributiva, la inflación importada y tantas otras teorías que habían condimentado el debate público y que volverían 30 años después.

Con el tiempo aprendimos otras cosas sobre el mecanismo de caja de conversión, que oportunamente habían sido advertidas por Rodolfo Terragno, en un memorable debate con el padre de la criatura. La primera de ellas es que el sistema resigna el principal amortiguador de los shocks externos, porque sin chance de ajustes del tipo de cambio nominal, cuando se corta el ingreso de capitales solo es posible equilibrar la cuenta corriente del sector externo con una brutal contracción de la absorción doméstica que no puede lograrse por efecto de los precios, sino que lo hace por el lado de las cantidades. Políticamente, sin embargo, el record de 18,6% de desempleo de 1995 no evitó la reelección del peronismo, porque a diferencia de lo que le ocurrió a Macri en 2018, cuando el ajuste fue por la vía de una devaluación que democratizó los costos, aquí el daño quedaba encapsulado y después de todo, tampoco se necesita del 100% de los votos para ganar. Hacia delante, cualquier modelo basado en un tipo de cambio fijo requiere de un seguro de desempleo que funcione de manera automática, disparando una compensación hacia los trabajadores que son desplazados por el shock

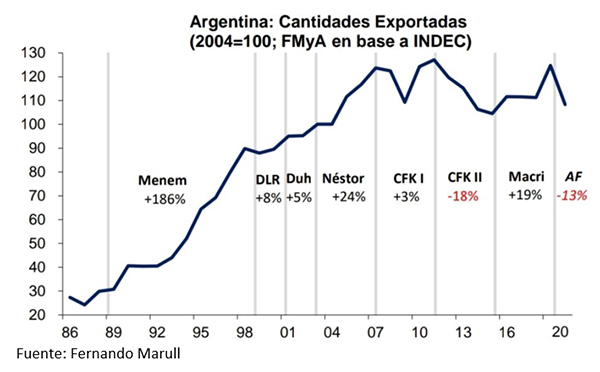

Lo segundo que aprendimos es que las exportaciones dependen mas de la estabilidad, la política exterior y la eliminación del sesgo antiexportador de la política comercial e impositiva, que del tipo de cambio real, porque a pesar del nivel relativamente bajo en el que quedó la paridad luego del 40% de inflación inercial de los dos primeros años, las cantidades exportadas tuvieron el mejor desempeño de los últimos 40 años y para un país que hace 80 años que intenta modelos de desarrollo que atentan contra las exportaciones y acaban quedándose sin divisas, fue una señal de sostenibilidad de la cual tomar nota

La década del 90 fue también virtuosa en términos de inversión, permitiendo un crecimiento del 35% en el stock de capital, que contrasta con la caída del 20% en el capital por trabajador que observan Ferreres y Asociados en la ultima década.

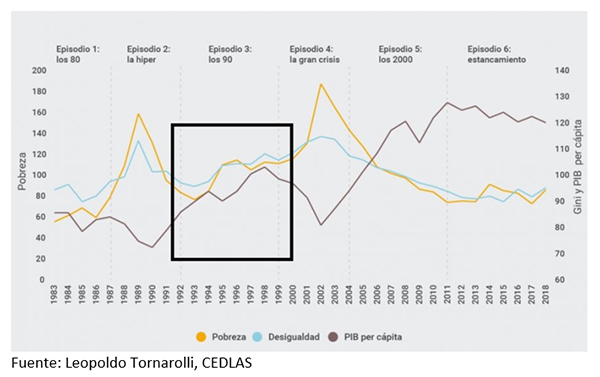

Sin embargo, como señala Leopoldo Tornarolli, del CEDLAS, la década del 90 combinó el crecimiento de la economía con la mayor desigualdad porque el boom tecnológico favoreció más a los trabajadores calificados, mientras que la apertura desplazó mano de obra no calificada. Además la falta del amortiguador cambiario hizo que todo el ajuste del efecto tequila de 1994 fuera por el canal de las cantidades y ese shock de desempleo afectó particularmente a los hogares de ingresos más bajos, produciendo un salto en la pobreza, que no fue posible recuperar cuando la crisis pasó y la economía volvió a crecer

La tercera lección es que el sistema financiero no puede prestar, creando dinero, en una moneda que no tiene un prestamista de ultima instancia, si la banca no está dispuesta a garantizar los depósitos. Por esa razón hoy el sistema bancario solo presta dólares a negocios que facturan en moneda dura, pero el problema podría haberse resuelto combinando la convertibilidad con un programa de asistencia de la Reserva Federal, o con una banca off shore, que garantizara los depósitos con fondos de sus casas matrices.

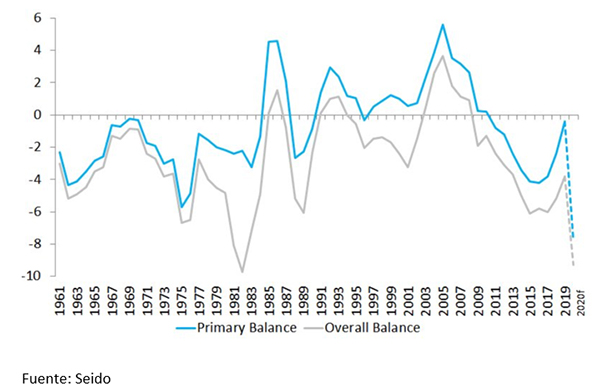

La cuarta y a mi juicio más importante lección de la convertibilidad es que la independencia monetaria no compra la disciplina presupuestaria y que en un país con ilusión fiscal, acostumbrado a gastar por encima de sus ingresos, no es compatible la convergencia a un área monetaria si no hay un conjunto de reglas fiscales prudenciales, como también nos enseñó la experiencia griega, española y portuguesa.

La ultima cosa que podemos aprender de la experiencia de la convertibilidad es que en Argentina las devaluaciones hacen lo que la política fracasa en resolver y que los sistemas monetarios no son independientes del resto de las instituciones, empezando por las laborales y siguiendo por las presupuestarias, coparticipación incluida.

Alguien dijo alguna vez que la muerte es un jabón con extrañas propiedades, pero una de las ventajas del paso del tiempo (y de las personas) es que permite juzgar mejor a la distancia las cosas que se hicieron bien y las que deberían haberse hecho de otro modo

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.

Gracias Martin!

Recién ahora luego de leerte, estoy entendiendo los 90’s. Con lo bueno y lo malo que tuvo.

Ojalá el fallecimiento de Menem, traiga a las agendas de discusión estos temas.

Y que los que tienen pensamientos liberales hoy, empiecen a «construir paso a paso» junto con las otras fuerzas politicas, un camino de vuelta a las prácticas que mejor nos funcionaron locamente.

Gracias por la claridad a prueba de neófitos!

La necesitamos para entender!!