Según el informe de Evolución del Mercado de Cambios publicado esta semana por el BCRA, la cuenta corriente cambiaria registró en mayo un déficit de 322 millones, a pesar de que las cantidades importadas cayeron 26% en el mes, al tiempo que los volúmenes vendidos al exterior cedieron 8,6%. El número preocupa porque estacionalmente mayo es uno de los meses fuertes de ingreso de divisas por la cosecha gruesa, pero también porque debido a las restricciones por el COVID la cuenta servicios que tradicionalmente resulta deficitaria (en mayo 2019 por 581 millones), cerró equilibrada (solo 16 millones de déficit), por el derrumbe de la cuenta de viajes.

Si en los primeros cinco meses del año hubo un rojo de 302 millones, cuál será el resultado en la segunda mitad, cuando se recuperen las importaciones y los viajes, pero además le sobren a la economía dos billones de pesos emitidos para financiar el déficit fiscal.

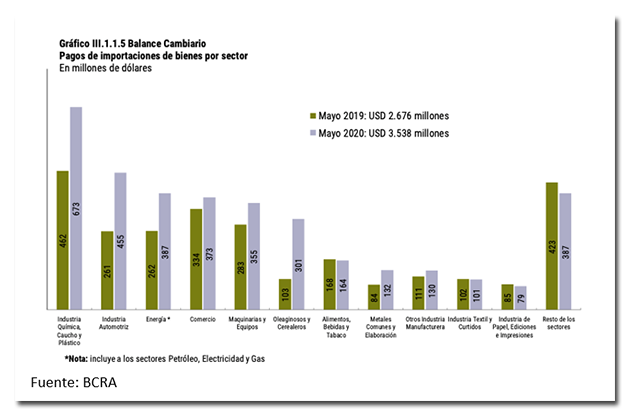

El sobrante de pesos, a simple vista puede parecer un problema de la cuenta financiera; una cuestión de portafolios. Si la gente desea mantener un porcentaje determinado de su riqueza en dólares, es inevitable que una porción de los pesos que rebalsan de la demanda transaccional busque refugio en monedas extranjeras. Pero si el BCRA limita el acceso a esas divisas, entonces los agentes buscarán sustitutos tratando de comprar bienes y servicios dolarizados. Miremos lo que sucedió con la demanda de divisas de cada sector en mayo de este año, comparado con el mismo mes del año pasado:

A pesar de que la industria cerro mayo 18,1% por debajo del año pasado (dato de Orlando Ferreres) y que el comerció (según CAME) se hundió 51%, la demanda de divisas de esos sectores fue mayor este año que en 2019 y lo mismo ocurrió con los sectores energéticos, aunque ahí tallo también el congelamiento tarifario. Estos números explican la reacción del Central cortando el chorro de los dólares a los importadores con la Comunicación 7030. El caso paradigmático es el de los autos, que ya hemos discutido en números anteriores; la brecha entre el dólar paralelo y el oficial hizo que durante ese mes fuera casi 20% mas barato comprar un coche importado en Argentina que en Estados Unidos, incluso teniendo en cuenta todos los impuestos.

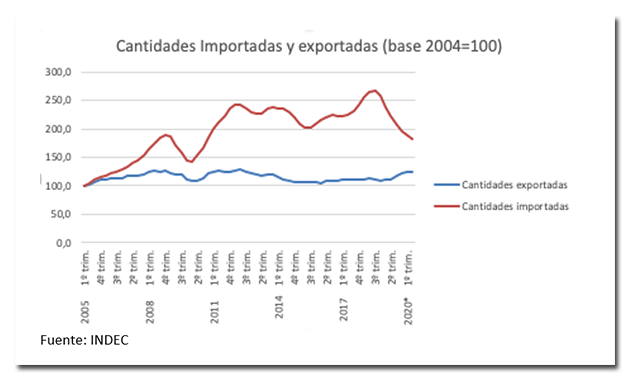

Una parte del problema, desde el punto de vista estructural, tiene que ver con que hace 90 años que Argentina, salvo breves excepciones, no consigue implementar un modelo sustentable de desarrollo, en términos de su capacidad de generar divisas. El último colapso es otro botón de muestra de esa historia repetida. Entre 2004 y 2019 el PBI creció 43%, sin embargo, las cantidades importadas aun a pesar del fuerte ajuste del 2018 y 2019, crecieron punta a punta un 82% al tiempo que los volúmenes exportados solo lo hicieron un 23% y la mayor parte de esa expansión se dio durante el ultimo año.

Esto quiere decir que el crecimiento que se produjo desde 2004 no fue sustentable y que solo se sostuvo mientras duró la ilusión de los términos de intercambio favorables, que eclipsaron el estancamiento de las cantidades exportadas y que cuando se acabó fue reemplazado primero por el uso de las reservas y luego por el período de endeudamiento de los tres primeros años del último gobierno.

Agotadas las reservas y la capacidad de pedir deuda, la economía sufrió el inevitable ajuste de tener que acomodarse a su real capacidad de generar dólares genuinos, que solo se expandió 23% en los últimos 15 años.

La otra parte del problema es que cuando se acaban los dólares los gobiernos recurren a mecanismos de administración de divisas que agravan el problema porque tienen sesgo anti exportador. Si un productor agropecuario recibe un dólar de $46 (aunque paga insumos al de $73), a un exportador de servicios le liquidan un dólar de $68 y los importadores que tiene problemas para conseguir el oficial de $73, necesitan pagar $110 en el contado con liquidación, pues los precios relativos favorecen la producción de bienes que compiten con las importaciones y penalizan las inversiones en bienes que se venden al exterior.

Atrás de este desastre hay una lógica política. El salario real y el tipo de cambio real se mueven en espejo. Los gobiernos evitan que el precio del dólar ajuste la cuenta corriente del balance de pagos, porque eso implica reconocer que los salarios reales son mas bajos y todo gobierno cosecha en las urnas la fantasía de inflarlos, o sufre las consecuencias de que hayan bajado.

Siempre digo que los gobiernos deberían evaluarse por su capacidad de aumentar las exportaciones y generar flujos de inversión extranjera directa, que son las únicas dos fuentes de crecimiento sostenible de la economía y los salarios.

Por eso me preocupa mucho el rojo de la cuenta corriente y que aumente tanto la brecha cambiaria con Brasil, porque sabemos que eso resulta insostenible en el mediano plazo. Pero mas daño causan el intento de expropiar Vicentin y las expresiones de los diputados que quieren que el Estado se quede con un porcentaje de las empresas a las que asiste, porque eso refleja la intención de un grupo político de alta influencia en el gobierno actual, que cuestiona la propiedad privada, hundiendo toda posibilidad de que el país reciba inversión extranjera directa y condenando a los argentinos a tener salarios reales mas bajos, o parafraseando a Pablo Gerchunoff, a ciclos de ilusión (de salarios reales artificialmente altos) y desencanto (después de los ajustes inevitables)

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.