Según el informe de Evolución del Mercado de Cambios publicado esta semana por el BCRA, la cuenta corriente cambiaria registró en mayo un déficit de US$ 322 millones, a pesar de que las cantidades importadas cayeron 26% en el mes, al tiempo que los volúmenes vendidos al exterior cedieron 8,6%. El número preocupa porque estacionalmente mayo es uno de los meses fuertes de ingreso de divisas por la cosecha gruesa, pero también porque debido a las restricciones por el COVID la cuenta servicios que tradicionalmente resulta deficitaria (en mayo 2019 por US$ 581 millones), cerró equilibrada (solo US$ 16 millones de déficit), por el derrumbe de la cuenta de viajes.

Si en los primeros cinco meses del año hubo un rojo de US$ 302 millones, cuál será el resultado en la segunda mitad, cuando se recuperen las importaciones y los viajes, pero además le sobren a la economía dos billones de pesos emitidos para financiar el déficit fiscal.

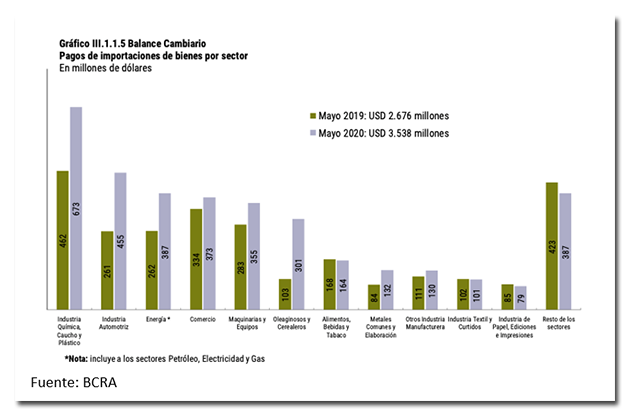

El sobrante de pesos, a simple vista puede parecer un problema de la cuenta financiera; una cuestión de portafolios. Si la gente desea mantener un porcentaje determinado de su riqueza en dólares, es inevitable que una porción de los pesos que rebalsan de la demanda transaccional busque refugio en monedas extranjeras. Pero si el BCRA limita el acceso a esas divisas, entonces los agentes buscarán sustitutos tratando de comprar bienes y servicios dolarizados. Miremos lo que sucedió con la demanda de divisas de cada sector en mayo de este año, comparado con el mismo mes del año pasado:

A pesar de que la industria cerro mayo 18,1% por debajo del año pasado (dato de Orlando Ferreres) y que el comerció (según CAME) se hundió 51%, la demanda de divisas de esos sectores fue mayor este año que en 2019 y lo mismo ocurrió con los sectores energéticos, aunque ahí talló también el congelamiento tarifario. Estos números explican la reacción del Central cortando el chorro de los dólares a los importadores con la Comunicación 7030. El caso paradigmático es el de los autos, que ya hemos discutido en números anteriores; la brecha entre el dólar paralelo y el oficial hizo que durante ese mes fuera casi 20% más barato comprar un coche importado en Argentina que en Estados Unidos, incluso teniendo en cuenta todos los impuestos.

Una parte del problema, desde el punto de vista estructural, tiene que ver con que hace 90 años que Argentina, salvo breves excepciones, no consigue implementar un modelo sustentable de desarrollo, en términos de su capacidad de generar divisas. El último colapso es otro botón de muestra de esa historia repetida. Entre 2004 y 2019 el PBI creció 43%, sin embargo, las cantidades importadas aun a pesar del fuerte ajuste del 2018 y 2019, crecieron punta a punta un 82% al tiempo que los volúmenes exportados solo lo hicieron un 23% y la mayor parte de esa expansión se dio durante el ultimo año.

Esto quiere decir que el crecimiento que se produjo desde 2004 no fue sustentable y que solo se sostuvo mientras duró la ilusión de los términos de intercambio favorables, que eclipsaron el estancamiento de las cantidades exportadas y que cuando se acabó fue reemplazado primero por el uso de las reservas y luego por el período de endeudamiento de los tres primeros años del último gobierno.

Agotadas las reservas y la capacidad de pedir deuda, la economía sufrió el inevitable ajuste de tener que acomodarse a su real capacidad de generar dólares genuinos, que solo se expandió 23% en los últimos 15 años.

La otra parte del problema es que cuando se acaban los dólares los gobiernos recurren a mecanismos de administración de divisas que agravan el problema porque tienen sesgo anti exportador. Si un productor agropecuario recibe un dólar de $ 46 (aunque paga insumos al de $ 73), a un exportador de servicios le liquidan un dólar de $ 68 y los importadores que tiene problemas para conseguir el oficial de $ 73, necesitan pagar $ 110 en el contado con liquidación, pues los precios relativos favorecen la producción de bienes que compiten con las importaciones y penalizan las inversiones en bienes que se venden al exterior.

Atrás de este desastre hay una lógica política. El salario real y el tipo de cambio real se mueven en espejo. Los gobiernos evitan que el precio del dólar ajuste la cuenta corriente del balance de pagos, porque eso implica reconocer que los salarios reales son más bajos y todo gobierno cosecha en las urnas la fantasía de inflarlos, o sufre las consecuencias de que hayan bajado.

Siempre digo que los gobiernos deberían evaluarse por su capacidad de aumentar las exportaciones y generar flujos de inversión extranjera directa, que son las únicas dos fuentes de crecimiento sostenible de la economía y los salarios.

Por eso me preocupa mucho el rojo de la cuenta corriente y que aumente tanto la brecha cambiaria con Brasil, porque sabemos que eso resulta insostenible en el mediano plazo. Pero más daño causan el intento de expropiar Vicentin y las expresiones de los diputados que quieren que el Estado se quede con un porcentaje de las empresas a las que asiste, porque eso refleja la intención de un grupo político de alta influencia en el gobierno actual, que cuestiona la propiedad privada, hundiendo toda posibilidad de que el país reciba inversión extranjera directa y condenando a los argentinos a tener salarios reales más bajos, o parafraseando a Pablo Gerchunoff, a ciclos de ilusión (de salarios reales artificialmente altos) y desencanto (después de los ajustes inevitables)

¿Qué pasa en el mundo?

Las bolsas mundiales siguen bailando al compás del Corona. Con el virus superando los 10.000.000 de contagios globales y la curva mostrando una segunda ola peor que la anterior en los Estados Unidos, el Dow Jones, que vienen comportándose en espejo inverso a la curva de casos, perdió 2,5% en la semana. El dinero que salió de acciones fue a los bonos que volvieron a rendir nada mas que 0,63% a 10 años.

Esta vez cayeron también las tecnológicas (-1,7%) y el pesimismo se contagió a los mercados europeos que registraron caída del 1,7% en la bolsa de Londres y del 1,3% en Alemania.

Tampoco fueron buenos los datos de la economía real. En Estados Unidos el ingreso personal cayó 4,2% en mayo, luego de haber rebotado 10,8% en abril, porque los pagos a las familias como parte del paquete de asistencia COVID fueron más bajos en el quinto mes del año, en la medida que los casos diarios cedían en América del norte. El gasto de los consumidores trepó 8,2% pero el mercado esperaba una recuperación del 9% luego de que las erogaciones de las familias se hubieran derrumbado 6,6% y 12,6% en marzo y abril respectivamente.

La FED además advirtió sobre los límites de la recuperación bajando las expectativas de la famosa V corta y comunicó que varios bancos no habían superado los test de stress habituales, por acercarse a los límites de responsabilidad patrimonial en sus niveles de crédito.

En Europa, en cambio, si bien los mercados fueron arrastrados por las malas expectativas en Estados Unidos, los datos de confianza de los consumidores fueron bastante buenos en Francia y en Italia, mejorando 4,3% y 6,6% respectivamente, aunque todavía siguen sin alcanzar los niveles de principios de año.

En España incluso hubo un rebote en las ventas minoristas que todavía están 19% por debajo del año pasado, pero que repuntaron 19,3% respecto de abril.

Estos datos sumados nos hacen pensar que finalmente la recuperación puede terminar siendo más rápida en Europa que en Estados Unidos, aunque la evolución de la pandemia es dinámica y no puede descartarse un rebrote mas adelante.

Con la perspectiva de la principal economía del planeta en W, los commodities están copiando la curva y perdieron en la semana 3,3% en el caso del petróleo WTI, 4,8% en maíz y 1,6% la soja.

Flujos de capitales y riesgo país

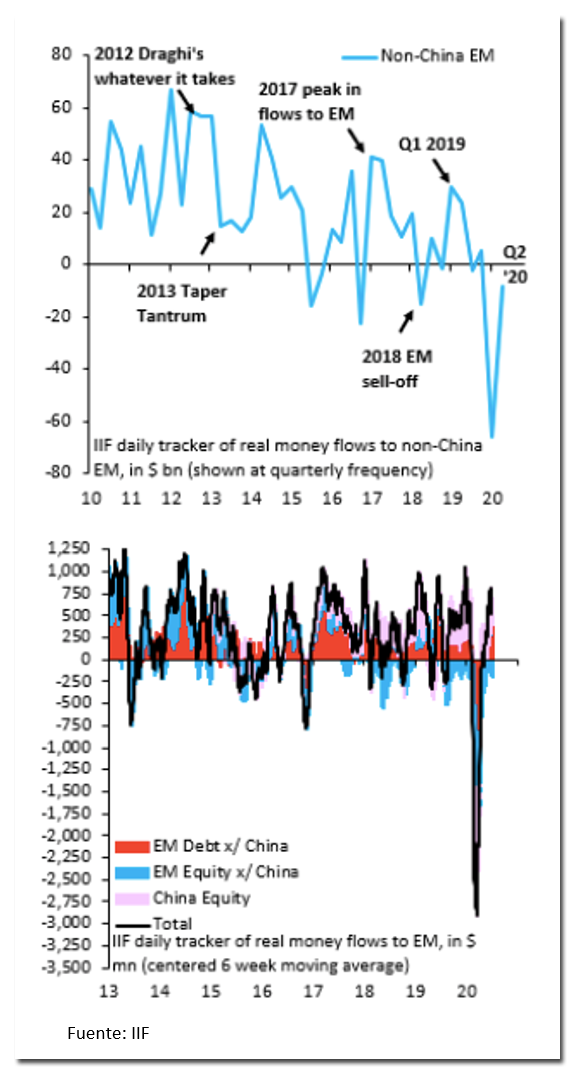

Los ingresos de capitales a emergentes se reestablecieron en el segundo trimestre, luego de la espectacular caída de marzo y principios de abril, sin embargo, la mayoría del rebote diario es atribuible a China y si lo restamos de la ecuación los flujos siguen negativos para el resto de los emergentes. Si miramos los flujos diarios de dinero a países en desarrollo (gráfico de la derecha), vemos que hay una reversión en junio, aunque concentrada en el mercado de deuda, pero sigue la salida de fondos en mercados de acciones de los principales emergentes (siempre excluyendo a China).

Esta distinción explica por qué las bolsas de los principales países latinos se derrumbaron tanto en dólares. El Bovespa, medido en reales cayó 22% desde los máximos de principios de año, pero expresado en dólares cedió 43% y una cosa similar le paso a la bolsa de México que está 19% por debajo del nivel de enero en pesos mexicanos, pero en dólares perdió 35%.

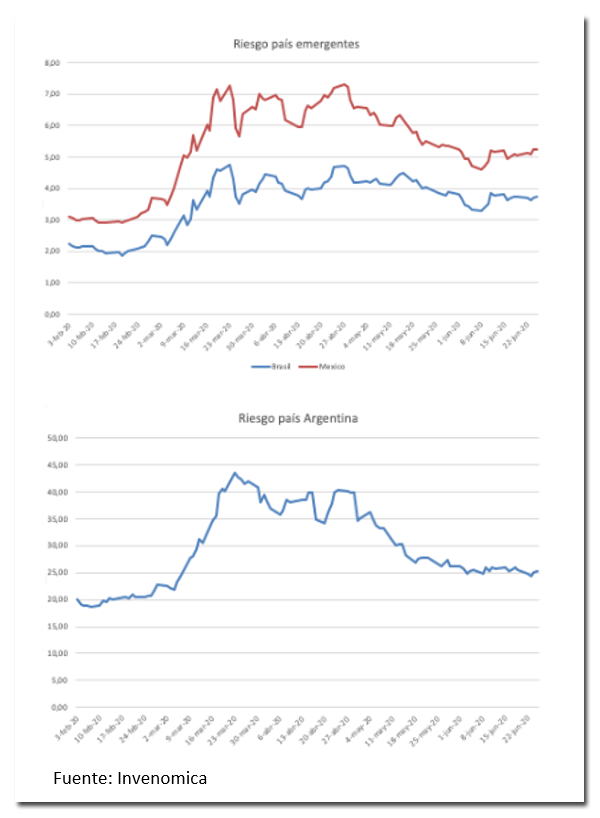

La consecuencia del sell off en mercados emergentes es que sus monedas se vieron particularmente afectadas y aunque hubo una recuperación de la mano de la reversión de los fondos globales en mayo, en junio volvieron a estar bajo presión y tanto el real, como el peso mexicano perdieron parte de lo que habían recuperado el mes anterior. Por ejemplo, en Brasil el dólar llegó a costar 6 reales a mediados de mayo, para retroceder a 4,79 el 8 de junio y rebotar a mitad de camino en las ultimas semanas. En México pasó lo mismo; el dólar llego a $ 25,40 a mediados de mayo, bajó hasta $ 21,48 el 8 de junio y subió hasta $ 23,03 desde entonces.

En Argentina la secuencia es parecida, pero como el Banco Central fija el tipo de cambio, el ajuste es sobre las reservas. Así, el BCRA vendió US$ 1.750 millones entre mediados de abril y fines de mayo, volvió a ser comprador neto hasta el 16 de junio y retornó a la posición vendedora desde entonces. Es cierto que hacia fines de mayo hubo cambios regulatorios (Comunicación 7030), pero el punto es mostrar que todos los países enfrentan la misma presión externa y eso también puede comprobarse viendo como la prima que surge de los mercados de bonos correlaciona con lo que le pasa a la región.

¿Qué pasa en nuestro país?

Según la medición de Orlando Ferreres, la economía rebotó 9,2% en mayo, gracias a la flexibilidad de la cuarentena que permitió el retorno de algunas actividades; un resultado que también fue captado por la demanda de energía electrica de la industria, que de acuerdo a los datos de CAMMESA, despues de caer 53% en las primeras semanas del aislamiento, se mantuvo 23% debajo del nivel previo a la pandemia en mayo y está en -21% en junio. Sin embargo, el retorno a fase 1 del ASPO dispuesto por el gobierno amenaza con borrar esa recuperación parcial, costandole al país unos $ 150.000 millones.

Al mismo tiempo, los numeros fiscales de mayo mostraron un rojo primario de $ 251.000 millones y con el endurecimiento de las restricciones es muy probable que crezca un poco mas en julio, sobre todo por la caída en la recaudación, puesto que los programas de remediación como el ATP bajaron su cobertura en el interior desde junio (hasta un SMVM) y el tope salarial (hasta 140.000).

Con menor actividad, mas déficit y mayor emisión, habrá más presión sobre el dólar en julio, obligando al BCRA a aumentar la velocidad de devaluación del peso (poco probable), o incrementar las restricciones de acceso al dólar oficial y sus versiones alternativas (altamente probable). Este panorama se ve reforzado por el deterioro global de las monedas emergentes, que después de haber rebotado hasta el 8 de junio, volvieron a caer. Para tener una idea aproximada del atraso cambiario respecto de Brasil, pensemos que para que el peso tenga la misma relación que tenía con el real a mediados de enero, hoy el dólar mayorista tendría que venderse un 25% mas caro; a $87,77 A favor jugará probablemente el acuerdo por la deuda si prima la política sobre las intenciones del bronce de Guzman y se mantienen los términos legales de los poseedores de bonos que ya entraron en el canje del 2005/2010. De otro modo el gobierno logrará canjear los bonos MM, pero entrará en litigio por los bonos K y ese no es un escenario que despeje incertidumbre, sino todo lo contrario.

Dólar y tasas

El dólar oficial corrió 42 centavos en la semana, a una velocidad del 36,6% anualizada, ayudado por la menor presión en el mercado paralelo formal, que consiguió el Central emparejando el parking y poniendo más restricciones de acceso a la demanda. Si bien la estrategia le permitió volver a ser comprador neto, en la última semana se revirtió nuevamente esa posicion y el BCRA debió vender US$ 135 millones.

La otra brecha, con Brasil, volvió a complicarse porque las monedas emergentes se devaluaron y en dólar cerró la semana a 5,48 reales en el país vecino, dejando al tipo de cambio real bilateral con ese país un 20% debajo del nivel que tenía en enero.

En el mercado monetario no hubo mayores novedades. La tasa de los plazos fijos bajó 10 puntos básicos y se negoció en 29,06% TNA, unos tres puntos porcentuales por debajo de la velocidad anual a la que corre el dólar oficial. Las tasas activas, por su parte, bajaron 28 puntos básicos para los adelantos a empresas, negociándose en terreno negativo a 21,92% mientras que las líneas a familias bajaron 11 puntos básicos y promediaron 50,39%. El modelo de intervención en tasas promueve así el crédito subsidiado a empresas, garantiza un spread de 42% en las LELIQ y castiga a las familias que pagan las tasas mas altas.

Economía real

Según Orlando Ferreres, la industria rebotó 22,4% en mayo, después del derrumbe de abril, pero sigue 16,5% abajo de los niveles pre pandemia de febrero. Entre los sectores, Alimentos y bebidas está 1,9% abajo del año pasado y productos farmacéuticos también perdió 2,6%.

La actividad económica también rebotó 9,2% en mayo, aunque continúa 8% por debajo de los niveles pre pandemia y 14,9% atrás del valor que registraba en el mismo mes del año pasado.

Los datos de consumo de energía electrica de junio sugieren que la recuperación se moderó en el sexto mes del año, con un nivel de demanda del 82% de lo habitual pre cuarentena, cuando en mayo había promediado el 79%, pero sin embargo hay un cambio hacia dentro de la demanda, con la industria consolidando la recuperacion y los comercios con cada vez menor actividad.

Balance fiscal

Con ingresos cayendo 29% en términos reales y gastos trepando 37%, el déficit de mayo fue de $ 308.000 millones y acumula casi $ 900.000 millones en los primeros cinco meses del año, que suelen ser estacionalmente los más superavitarios, por lo que el piso del déficit para 2020 queda en los dos billones, con posibilidades de escalar a los 3 billones si las restricciones por el COVID continúan.

Por efecto pandemia + cuarentena; las cantidades exportadas caen 8,4% en mayo, pero las importadas se desploman 26%. Entre las expo la caída más fuerte es en Manufacturas industriales (efecto Brasil), mientras que entre las importaciones el derrumbe más grande es en autos (73%), pero también en los bienes de inversión. Curiosamente, las cantidades de insumos para la producción se mantuvieron casi sin cambios y lo mismo sucedió con la demanda de bienes de consumo que solo cayeron 4,6% lo que sugiere un adelanto en la demanda de las empresas que se estoquean para aprovechar el dólar barato.

La confianza de los consumidores subió 2,7% en junio, por el rebote del 40,5% en la predisposición al consumo de durables, a pesar de la caída del 1,5% en las perspectivas de la macroeconomía y la nueva baja en la situación personal que cae otro 4,6% empujada por la comparación con la situacion que tenía hace 12 meses, que se desplomó 11,3%.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.