No, en este libro de Pigna no aparece el mito del desendeudamiento, pero es altamente probable que en unos años se incluya.

Como bien señala la profunda investigación de Damill, Frenkel y Rapetti (ver link acá) , la historia de la deuda latinoamericana nace con la explosión de la liquidez internacional ocasionada con el boom de afluencia de petrodólares hacia los países de Medio Oriente, luego de la fuerte suba de ese recurso estratégico ocasionada por el embargo árabe de 1973, en el contexto del cártel de los países exportadores de petróleo (OPEP) conformado en 1960 (para un resumen histórico de la OPEP y la evolución de los precios del petróleo link aquí).

Así, la liquidez internacional que en el caso de Brasil sirvió para financiar la continuación del fuerte proceso de industrialización, en Argentina se utilizó para sostener un tipo de cambio excesivamente bajo, que fue la estrategia del gobierno de facto para contener la inflación, programa conocido como “la tablita de Martinez de Hoz” (cualquier semejanza con el tipo de cambio artificialmente bajo de la Convertibilidad y del modelo actual, es por supuesto mera coincidencia).

Ese tipo de cambio encorsetado generaba obviamente un déficit de cuenta corriente del balance de pagos muy significativo, pero al igual que en los ’90 el financiamiento internacional barato permitía continuar con la fantasía.

Ahora bien, lo cierto es que Argentina tiene una larga historia de manejos desprolijos de sus finanzas públicas, que en última instancia son los que explican la conformación de la deuda externa.

El siguiente gráfico (hacer click sobre la imagen para ampliar) muestra el déficit primario (sin contemplar ingresos por privatizaciones) de los últimos 51 años.

Este es un número muy importante porque muestra la sostenibilidad de largo plazo del comportamiento fiscal, puesto que es el resultado de la actividad del estado (Nacional) sin considerar el pago de intereses de la deuda.

Como puede verse, del ’62 al ’65 hubo déficits mayores a 5% del PBI, realidad que vuelve a repetirse del ’72 al ’76, alcanzando el 12,8% en 1975.

Entre el ’81 y el ’84 aparecen nuevamente déficits superiores a los 5 puntos del producto, siendo el último episodio significativo el del período 1987-1990, aunque solo uno de esos años se superó el 5% (en 1985 y 1986 el déficit se contrajo notablemente a valores en torno al 1% del PBI con motivo del plan Austral.

Durante los ’90, con el plan de Convertibilidad se normalizó bastante la situación, aunque solo en 1992 y en el 2000 se observó un superávit primario.

Desde el 2002 y hasta el 2010, se produce un espectacular cambio en una tendencia histórica que llevaba 40 años y aparece por primera vez un período sostenido de superávit primario, que llego a representar 4,9% del PBI en 2004.

En los últimos 2 años se revierte el ciclo y se retorna al patrón histórico deficitario, aunque ciertamente con guarismos de escasa magnitud en comparación a los déficits históricos.

Naturalmente, los sistemáticos déficits han debido ser financiados o bien con endeudamiento o bien con impuesto inflacionario (emisión), de modo que jamás en todo ese período deficitario ha sido posible pagar absolutamente un solo dólar de deuda, con dinero de los argentinos.

Más aún, puesto que la deuda devenga intereses, es obvio que si se asistía a un escenario deficitario que hacía imposible el pago del capital, mucho menos se podría cumplir con esos intereses devengados, de modo que los mismos se fueron capitalizando y sumando al stock de deuda (se pagaban con nueva deuda, o con más emisión).

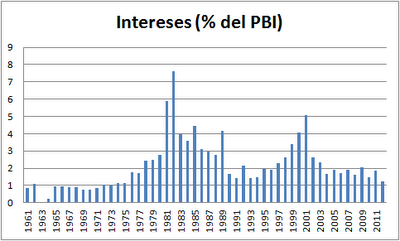

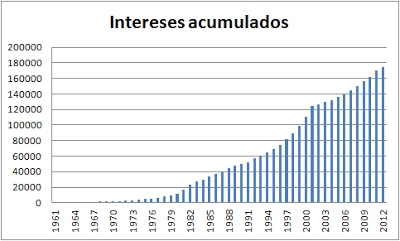

El siguiente gráfico ilustra el “pago” de intereses de la deuda, y las comillas vienen a cuento de que como no existía superávit, lógicamente los intereses se fueron acumulando como deuda.

En particular nótese el espectacular salto de los intereses (siempre como porcentaje del PBI) en 1981 y 1982, llegando a representar 7,82% del producto.

Semejante exceso tiene que ver con la política monetaria contractiva que efectuó Estados Unidos para frenar la inflación y que realmente tornó inviable la deuda externa, puesto que en los números le agregó 17.706 millones de dólares a la deuda entre 1980 y 1983, haciendo que subiera el riesgo país y se agrandara estructuralmente el pago de intereses que durante el resto de la década del ’80 nunca pudo bajar del 3% del producto.

Los intereses dieron un” respiro” entre 1990 y 1996, en parte por la cesación de pagos post hiperinflación y en parte como resultado de la reestructuración del plan Brady de 1992, pero fueron los protagonistas indiscutidos del colapso de la Convertibilidad y el default del 2002.

Nótese que mientras el país había logrado superávit primario para el año 2000, la factura de intereses creció exponencialmente para ubicarse en 4% en ese año y 5% del PBI al año siguiente, tornando impagable toda la deuda.

La sumatoria de déficit fiscal primario, más intereses, fue entonces una bomba de tiempo durante todo el período.

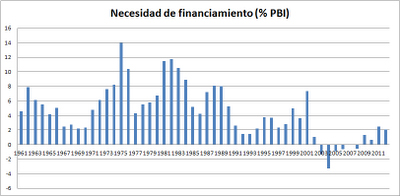

Como puede apreciarse en el siguiente gráfico (click sobre la imagen para agrandar) la necesidad de financiamiento del sector público (para cubrir ese déficit más los intereses) estuvo por arriba del 5% del PBI hasta 1966, cedió significativamente entre 1967 y 1970 (sobre todo como consecuencia de la reducción del déficit primario en ese período) y escaló espectacularmente hasta 1976, llegando incluso a representar un 14% del producto en 1975, lo cual constituye un disparate si consideramos que el total de los ingresos tributarios del gobierno nacional apenas ascendía a 12,36% del producto en ese año.

Semejante dislate fue la consecuencia del plan económico impulsado por Celestino Rodrigo en junio de ese año, que culminó con una hiperinflación.

Las necesidades de financiamiento cedieron ligeramente a partir de 1977, pero en seguida volvieron a escalar sobre finales de la década, esta vez explicadas más por el encarecimiento de los intereses, ubicándose casi en 12 puntos del producto para 1982.

Con subas y bajas, lo concreto es que recién en 1991 se logró perforar el piso del 5% en materia de déficit más intereses, pero la “bonanza” no duraría mucho, porque la deuda seguía creciendo y aún cuando el déficit fiscal primario prácticamente se saldó sobre finales del siglo, los intereses no dieron tregua e hicieron que 2001 cerrara con 7,35% del PBI de necesidad de financiamiento.

El único período de la historia en que las necesidades de financiamiento fueron negativas, implicando por tanto que el tesoro nacional se desendeudó fue entre 2003 y 2008.

Desde 2009 asistimos nuevamente a un escenario en el que o bien el superávit no alcanza para pagar los intereses (como en 2009 y 2010) o bien directamente se vuelve a presentar déficit fiscal, de naturaleza creciente.

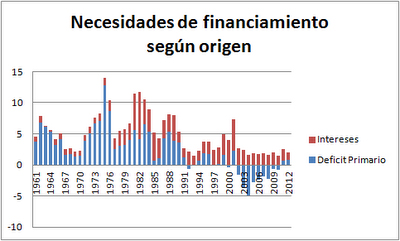

Para cerrar esta primera parte del análisis, mostramos a continuación la evolución del déficit y el pago de intereses, en el mismo gráfico, para que pueda apreciarse la contribución de cada uno al problema del endeudamiento en cada momento del tiempo.

Déficit y Deuda

Ahora bien, cada vez que se genera una necesidad de financiamiento (déficit primario + intereses) ésta puede ser cubierta de tres maneras; a saber: nueva deuda, emisión monetaria, o venta de activos del estado.

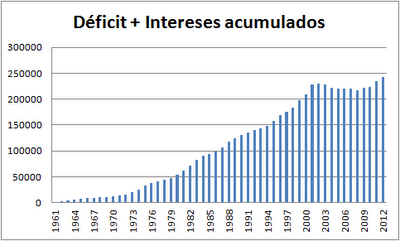

Por esa razón la evolución de la deuda pública no sigue exactamente a la del déficit, no obstante lo cual a continuación mostramos cual habría sido la evolución de la deuda si todas esas necesidades de financiamiento se hubieran satisfecho con endeudamiento.

Se observa un crecimiento sistemático hasta 2002, una caída leve hasta el 2008 y un nuevo aumento de la deuda desde entonces, hasta llegar a los 242.753 millones de dólares que sería la deuda en la actualidad, si no se hubiera emitido dinero ni vendido activos para pagarla, ni efectuado ningún default ni reestructuración.

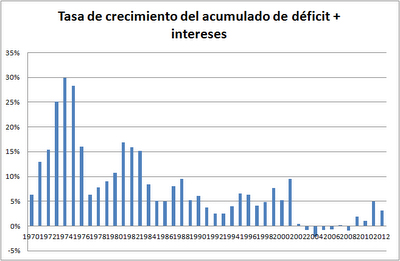

Si miramos la variación de esa deuda, la tasa de crecimiento del acumulado (déficit + intereses) que se observa en el siguiente gráfico nos indica que los peores momentos financieros del Estado Nacional, fueron por lejos (y en ese orden) el período 1973-1975 y el comprendido entre 1981 y 1983.

Los siguientes dos gráficos muestran la descomposición de la evolución de esa hipotética deuda entre sus dos principales responsables; el déficit fiscal, y el pago de intereses.

El déficit actuó desendeudando desde el año 2002 y hasta el 2010, mientras que los intereses son los responsables de que el total de la deuda sea hoy el más alto de la historia.

Finalmente, la otra razón por la que la deuda no sigue estrictamente el camino del déficit, es que ésta puede verse modificada ya sea por renegociaciones (voluntarias o forzadas) o por cambios en la valuación de las monedas en las que se encuentra nominada.

Así, Argentina renegoció su deuda primero en 1992 con el plan Brady, en el 2001 con el Mega canje y luego en 2005 (continuando en 2010) con la reestructuración llevada adelante por Kirchner-Lavagna.

Pero además en dos oportunidades el estado absorbió deuda de los privados; en 1981-82 con los seguros de cambios de Ianella- Cavallo y en 2002-2004 para la resolver los problemas contractuales generados por la salida de la convertibilidad.

El siguiente gráfico muestra el endeudamiento acumulado, computado según la diferencia entre las fuentes financieras y las aplicaciones financieras del esquema Ahorro Inversión Financiamiento (ver link acá al documento oficial con el esquema AIF 1961-2004)

Así, al 31 de diciembre del 1983 se acumulaban 28.219 millones de dólares, pero según consta en los peritajes de la causa iniciada por Alejandro Olmos ante el Juez Ballestero (ver link acá ) la deuda habría ascendido entonces a 45.087 millones de dólares. Aunque la causa habla de unos 23.000 millones estatizados, los números indicarían que ese monto fue del orden de los 16.868 millones.

Pero adicionalmente, de acuerdo a lo que indica el citado trabajo de Damill, Frenke y Rapetti, la quita obtenida por el Plan Brady habría alcanzado los 2.323 millones de la moneda norteamericana entre 1992 y 1993.

De manera que al 31 de diciembre del 2001 debería haber existido una discrepancia entre el endeudamiento acumulado, computado según la diferencia entre las fuentes financieras y las aplicaciones financieras del esquema Ahorro Inversión Financiamiento, y el que registra efectivamente la Oficina Nacional de Crédito Público, del orden de los 14.546 millones de dólares

En efecto el endeudamiento acumulado según diferencia entre fuentes y aplicaciones de crédito, arroja 131.005 millones de dólares para fines del 2001, mientras que según los datos oficiales la deuda pública era entonces de 144.453 millones, prácticamente la diferencia por nosotros estimada.

Entre 2001 y 2004 a su turno, se produce otra estatización de deudas privadas que tiene que ver con el problema suscitado en la pesificación asimétrica que se dispuso a la salida de la Convertibilidad (los préstamos se pesificaron 1 a 1 pero los depósitos se convirtieron en la relación 1 dólar igual 1,40 pesos + CER) sumado al retiro de las cuasi monedas provinciales.

Como indica el citado trabajo de Frenkel y colegas, la “normalización” de la economía entre 2001 y 2003 le costó al Estado 28.184 millones de dólares de emisión de nueva deuda, aunque es importante mencionar que a cambio de esa nueva deuda, se incrementaron también las acreencias contra el sistema financiero y las provincias, en unos 11.100 millones de la moneda norteamericana. Esto es relevante, porque si bien la deuda bruta (que es la que aparece en todos los informes oficiales) va a mostrar una suba de 28.184 millones, en la realidad la deuda neta solo creció 17.084 millones.

Entonces para los cómputos oficiales, la deuda pública al 31 de diciembre del 2003 ascendía a los 178.821 millones de dólares (aunque en la realidad habría que descontar los mencionados 11.100 millones)

Durante 2004 se mantuvo la situación de default parcial (solo se pagaba a los organismos internacionales y a los poseedores de los bonos que reemplazaban los Préstamos Garantizados) y para el 31 de diciembre del 2004, la deuda bruta total ya tocaba los 191.296millones.

Ese sería el valor más alto de la serie y contra el cual se hacen todas las comparaciones propagandísticas del gobierno. Contra ese número se comparan los 182.741 millones de dólares del último informe oficial de la Oficina Nacional de Crédito Público al 30/6/2012 (link aquí).

Además, también entre esos dos números es que se hace la comparación de la deuda medida como porcentaje del Producto Bruto Interno (PBI).

Como veremos más adelante esa comparación es incorrecta tanto en términos absolutos, como en relación al PBI.

En términos absolutos es incorrecta porque los 191.296 de diciembre del 2004, en rigor son 181.124 (una vez que se descuentan las mencionadas acreencias del Tesoro contra provincias y sistema financiero) y porque los 182.741 del 2012 no incluyen los bonos que no entraron en el canje del 2005/2010 (unos 11.768 millones de dólares), ni los cerca de 22.000 millones de dólares que se “ahorro” el Estado por hacer trampa en el ajuste por CER de los bonos (El CER se calcula a partir de la inflación del INDEC). En castellano; es una comparación de peras con manzanas.

Y es incorrecta en términos relativos, porque los dólares del 2004 en Argentina tenían un poder de de compra mucho más alto que los dólares de la actualidad, por lo que si se usa como denominador el PBI en dólares, el mismo se encuentra artificialmente inflado actualmente por culpa de la sobrevaluación de nuestra moneda.

Para comprender el disparate que significa comparar el PBI en dólares del 2004 con el del 2011, basta ver que en 2004 el PBI medido en la moneda norteamericana fue de 151.743 millones, mientras que en 2011 ascendió a 448.180 lo que implicaría que la economía creció un 195% en 7 años, a una tasa anual del 16,73%. Un dislate total.

Más adelante veremos que la comparación correcta es no respecto del PBI en dólares corrientes, sino del PBI en dólares de Paridad de Poder de Compra, para evitar la ilusión del desendeudamiento artificial por sobrevaluación de la moneda (atraso cambiario).

La reestructuración del 2005/2010

Como habíamos mencionado, la deuda bruta del Sector Público Nacional al 31 de diciembre del 2004 ascendía a los 191.296 millones de dólares.

Pero exactamente un año después, la misma era de 128.630 millones (link aquí al informe oficial)

El canje 2005 se presenta entonces como un extraordinario negocio en el que el Estado se habría ahorrado 62.594 millones de dólares.

El problema es que se están comparando peras con manzanas. No voy a entrar en detalles técnicos del canje, porque en el ya citado artículo de Damill, Frenkel y Rapetti se explica con lujo de detalles, pero la deuda total antes del canje ascendía a 189.753 millones (lo que implica que se cancelaron compromisos por 1.543 millones entre el 1 de enero y el 31 demarzo) y luego del mismo se presenta al 30 de junio del 2005 un saldo de 126.466 millones, implicando un ahorro de 63.287 millones.

Pero la comparación es incorrecta, porque a marzo del 2005 se contabiliza toda la deuda (performing + default) mientras que a junio del 2005 no se incluye en la cuenta los 23.566 millones que no ingresaron al canje (los famosos Hold Out)

Tres años después; a diciembre del 2008 según un informe de la Auditoría General de la Nación (ver informe aquí) la deuda con los Hold out ascendía a los 28.984 millones de dólares, por lo que de no haber mediado ningún canje, hacia fines del 2011 equivaldría a unos 35.662 millones.

Pero durante el 2010 se volvió a reabrir el canje para los Hold out (el detalle del canje puede consultarse en la página 2 de este informe)

Ingresaron al nuevo canje el 67% de los que no lo habían hecho en 2005, por lo que quedaron fuera de la operación bonos que sumando capital más intereses ascienden a unos 11.768 millones.

El total de nueva deuda emitida para el canje es de 7.179 millones de dólares y se retiran papeles por un valor de 23.894 millones (12.261 de capital, más 11.633 de intereses impagos)

En síntesis, cuando se comparan peras con peras y manzanas con manzanas, el canje del 2005 permitió bajar la deuda unos 39.731 millones (incluyendo pagos en el segundo trimestre del 2005), mientras que el del 2010 la redujo unos 16.715 millones adicionales.

La otra cara de un canje no tan conveniente.

El problema del canje es que los números recién expuestos muestran valores nominales de deuda, cuando lo relevante sería comparar el valor presente de los compromisos totales (capital más intereses)

Podemos entender esto con un ejemplo que apela al absurdo.

Suponga que le deben 10.000 dólares correspondientes a su salario del último año y que le ofrecen un canje de deuda, por el que le entregan un bono de U$s 5.000 (pagadero dentro de 10 años) más un cupón de intereses del 30% anual por los próximos 10 años.

Nominalmente, usted estaría aceptando una quita del 50%, pero en valor presente (suponiendo una tasa de descuento del 5,5%) en realidad le van a terminar pagando el doble de lo que le deben.

Esta es la razón por la que Rubén Lo Vuolo y Fernando Seppi (ver link acá) sostienen que el canje en realidad no desendeudó, puesto que se entregó a cambio de la deuda vieja, papeles nuevos que incluyen un capital (con descuento) pero un alto monto de pagos adicionales, ya sea en intereses o en cupones del PBI.

Los cupones de PBI (para saber más de los cupones click acá) son premios adicionales que se incluyeron a los tenedores de bonos que entraron en ambos canjes, quienes reciben un 5% de la diferencia entre el PBI efectivo y el PBI de base, que se computa suponiendo un crecimiento del orden del 3% anual (empezaba en 4,26 en 2005, fue de 3,26 este año y será de 3% a partir del 2015.

Sobre esta base, la gente de Econométrica ya estimaba en 2008(link acá) que el bono terminaría “comiéndose” el ahorro producido por la quita.

A la luz de la enorme recuperación económica del 2010 y 2011 junto con el dibujo del INDEC para el 2012, todo parece indicar que ese escenario pesimista está muy cerca de hacerse realidad (ver link acá al cálculo del monto que habrá que pagar por el cupón PBI del 2011, este año)

Pero además del cupón PBI, que todo parece indicar que va camino a hacer desaparecer el ahorro del canje, un segundo tema delicado son los bonos en pesos que se ajustan por CER (Coeficiente de Estabilización de Referencia) que entraron al canje, más los ex Préstamos Garantizados, que también ajustan por CER.

En 2005 cuando se ofreció el canje de deuda, los papeles en pesos que ajustaban por CER eran sumamente interesantes, porque el tipo de cambio real ya era demasiado alto como para que pudiera esperarse una mayor devaluación.

Los agentes que aceptaron esos bonos, pensaron lógicamente que con un tipo de cambio real muy alto, lo más posible era o que ese tipo de cambio se mantuviera o que cayera por presentarse una inflación más alta que el aumento del precio del dólar, que a la postre fue lo que terminó sucediendo.

Por esa razón se aceptó una quita nominal grande, en el convencimiento de que en el mediano plazo esos bonos subirían mucho su valor en dólares.

Ahora bien, al 31 de diciembre del 2005, tal y como consta acá el Sector Publico tenía U$s53.608 de su deuda en papeles en pesos que ajustaban por CER. Como el tipo de cambio entonces era exactamente de 3 pesos por dólar, pues la deuda en pesos ajustables entonces era de $160.824

Durante 2006 la misma fue ajustada, tal y como estaba previsto, utilizando el CER transparente. Pero desde entonces dado que se intervino el INDEC y se adulteró el cómputo del IPC (que se usa de base para calcular el CER), existe una distorsión tremenda entre el coeficiente de ajuste que surge por el CER oficial (que publica el BCRA) y la inflación real.

Si utilizamos para el cálculo la inflación de la dirección de estadísticas de la provincia de Santa Fé (consultar el índice acá) arroja un coeficiente de 2,6519 mientras que si insistimos en el oficial (INDEC-BCRA) nos dá solo 1,6769.

Es trabajoso computar cuánto dinero perdieron los que tenían papeles que ajustaban por CER y ya fueron venciendo (básicamente ex Préstamos Garantizados), pero sí resulta relativamente simple ver a cuánto asciende el monto adulterado (por omisión del verdadero ajuste) en la deuda que hoy está vigente y que ajusta por CER.

De acuerdo a este informe (click acá al link), al 31 de diciembre del 2012 el 21% de los 178.963 millones de dólares de deuda, correspondían a papeles en pesos que ajustan por CER. O sea que equivalían a U$s 37.582 o puesto en pesos, al tipo de cambio vigente entonces, $161.753.

Como desde el 31 de diciembre del 2005 hubo un aumento en el CER del 67,7% quiere decir que ese monto equivalía entonces a $96.454. Pero como en realidad hubo una inflación del 165,2% en ese lapso, pues esos $96.454 serían hoy $255.792 si realmente se hubiera efectuado el ajuste sin adulterar el IPC y luego el CER. Volviendo a hablar en dólares, esos $255.792 son al 31 de diciembre del 2011 U$s 59.431 millones, o sea, U$s 21.849 más que lo que aparece oficialmente computado.

En otras palabras, el gobierno está estafando a los tenedores de bonos en pesos ajustable por CER, en U$s 21.849 millones.

La prueba evidente de la estafa es la huída de los privados de esos bonos, dado que según este informe (click aquí) el propio Estado (vía FGS de la Anses) se ha quedado con el 69% de esos papeles, mientras que los privados solo retienen el 31% restante.

PBI a Paridad de Poder de Compra

La segunda cuestión importante tenía que ver con el denominador del coeficiente Deuda/PBI.

Como habíamos mencionado anteriormente, el atraso cambiario hace que el PBI medido en dólares crezca a tasas astronómicas (16,7% anual) con lo cual “licua” artificialmente el ratio Deuda/PBI, del mismo modo que si mañana sube el dólar ello haría dar la sensación (errónea) de que está aumentando la deuda.

Piense el lector que entre 2001 y 2004 la deuda pasó de 144.453 millones de dólares a 191.296 millones, lo que supone un incremento del 32,42%, pero la deuda medida como porcentaje del PBI pasó del 53,7% en 2001 al 130% en 2004, evidentemente el grueso del crecimiento tuvo que ver con una cuestión artificial de tipo de cambio alto.

Por esta razón ya en la mencionada investigación de Damill, Frenkel y Rapetti, los autores ajustan el PBI por paridad de poder de compra, para reflejar el verdadero esfuerzo que tiene que hacer el país para pagar su deuda (ver link acá a la paridad de poder de compra de Argentina a lo largo del tiempo).

Así, mientras que en 2001 la paridad de compra de 1 dólar en la argentina era de 0,80 centavos, implicando que se necesitaba esa cantidad de dólares en nuestro país para comprar lo mismo que con 1 dólar en Estados Unidos (porque USA estaba más cara, a pesar de la paridad nominal 1 a 1), para 2004 esa paridad era de 0,40 lo que quiere decir que en ese año con un dólar en Estados Unidos se compraba lo mismo que con 40 centavos de dólar en nuestro país.

Para 2011 los cálculos son un poco más complejos porque el Banco Mundial informa la PPP calculada sobre la base de precios oficiales y sabemos que desde el 2007 no se puede confiar en los números del INDEC.

Ahora bien, para 2006, último año con datos confiables, para el Banco Mundial un dólar compraba en USA lo mismo que 50 centavos de esa moneda podían adquirir en Argentina.

Desde entonces y hasta el 2011, el valor del dólar en nuestro país subió un 33% (pasó de 3,07 a 4,11), mientras que la inflación relativa (inflación Argentina /inflación USA) subió un 114,6% (139,44% en Argentina vs. 11,58% en USA), por lo que 1 dólar compraba durante 2011en Norteamérica lo mismo que 85,73 centavos de esa moneda compraban en Argentina.

Entonces el PBI a PPP en 2001 fue de 335.870 millones (268.697 en dólares corrientes), en 2004 fue de 364.530 millones de dólares PPP (145.812 dólares corrientes) y en 2011 cerró en 522.781 millones PPP (448.180 corrientes).

El PBI medido en dólares PPP creció entonces un 43,4 % entre 2004 y 2011, a una tasa anual del 5,28% que resulta mucho más razonable que el crecimiento artificial al 16,7% que surge de mirar el PBI en dólares corrientes.

Conclusiones

Correctamente medida; o sea cuando se incluyen los bonos que quedaron afuera del canje (unos 11.768 millones) más el monto defaulteado por hacer trampa con el CER (21.849 millones adicionales), la deuda al 31/12/2012 asciende a U$s 212.580, que por otro lado es prácticamente similar al monto que se obtiene cuando simplemente sumábamos la acumulación de déficit fiscales, pagos de intereses y procesos de estatización de la deuda.

Esos 212.580 millones representan el 47% del PBI en valores corrientes (versus el 53,7% del 2001 y el 130% del 2004)

Pero usando como denominador el PBI medido en paridad del poder adquisitivo (lo que permite eliminar cambios artificiales en el ratio de deuda/pbi ocasionados por revaluaciones o devaluaciones de la moneda que alejan al tipo de cambio de su equilibrio), la misma era de 43,0% del PBI (PPP) en 2001, 56,9% en 2003, 52,45% en 2004 y 40,66% en 2011.

Por lo tanto si bien la deuda pública ha crecido de manera nominal, dado que la economía se ha expandido a una tasa mayor, el ratio de Deuda/PBI ha mejorado 12% desde 2004 (momento previo a que el gobierno de Nestor Kirchner efectuara el canje) y 2,5% desde 2001, último año de la convertibilidad.

El peso de la deuda no difiere entonces sustancialmente del que existía en lo peor de la convertibilidad, no obstante lo cual es verdad que ahora solo el 60,1% de los compromisos están en moneda extranjera (versus el 96,9% en ese momento) y que el 54,9% de la deuda es con el propio estado (ANSES y BCRA básicamente).

Obviamente, comparar 2011, año de auge económico, con el peor momento de un ciclo, no es tampoco lo ideal metodológicamente hablando. Si se mira por ejemplo lo que sucedía en 1998, último año de crecimiento de la convertibilidad, se observa que entonces la deuda representaba solo el 37,6% del PBI ( 33,8% si se compara con el PBI PPP).

Por último, hasta ahora nos referimos a la deuda bruta; esto es: sin contar los activos financieros que posee el propio Sector Público, como acreencias.

Habíamos mencionado que por ejemplo buena parte de la estatización de deudas privadas acaecida entre 2002 y 2003, en realidad tenía como contrapartida activos financieros entregados por los bancos y por las provincias.

Los activos financieros del Sector Público ascendían a 9.758 millones de dólares en el 2001 (ver link acá), 17.936 millones en 2004 (ver link acá) y 10.924 millones al cierre del 2011 (link acá http://www.mecon.gov.ar/onp/html/boletin/1ertrim12/1ertrim12.pdf )

Entonces la deuda neta del sector público no financiero era de 134.696 millones de dólares en 2001 (40,1% del PBI PPP), 173.290 millones en 2004 (47,5 del PBI PPP) y 201.656 en 2011 (38,5% del PBI PPP).

Argentina, en conclusión, bajó ligeramente el peso de su deuda en el PBI, aunque todavía no recuperó los niveles de “holgura” que tenía en 1998. La mejora, además es aparentemente solo transitoria puesto que si la economía continúa amesetada y con déficit fiscal, el ratio se deteriorará rápidamente. La diferencia es que el próximo “default” se hará sin un acuerdo voluntario de los acreedores, sino con una inflación que licuará el valor de las deudas en pesos que hoy posee el ANSES y el BCRA, perjudicando a las generaciones presentes y futuras.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.