El domingo las urnas dieron muchos mensajes. El primero y obviamente mas importante es que Alberto Fernández es el nuevo presidente, lo que implica que ahora las miradas están puestas en la transición de estos 43 días y en empezar a entender lo que viene.

El segundo mensaje es que con todos los problemas que tuvo la economía, Cambiemos retuvo casi el 41% de los votos, ganando en Córdoba, Santa Fe, Entre Ríos, Mendoza y la Ciudad de Buenos Aires, además de retener municipios clave de la Provincia mas importante, como La Plata y Mar del Plata, donde dio vuelta el resultado de las PASO. De modo que queda una oposición sólida que tendrá mucho peso en el Congreso y poder territorial. Esto es fundamental para sostener una transición ordenada y contrabalancear el ejecutivo en el próximo mandato.

Es posible que la expectativa positiva del 47% que voto por Fernandez genere la ilusión de una mejora en la economía, que ayude a quebrar el mal clima que tiene el mercado desde agosto; una luna de miel que siempre tiene todo candidato que gana, por obra y gracia del sesgo de confirmación de hipótesis. Kahneman y Tversky popularizaron en la academia este resultado en los años 70: la gente tiende a escoger selectivamente aquella parte de la información que confirma sus presunciones y a omitir deliberadamente cualquier dato que ponga en discusión esas creencias. Es evidente que sean cuales sean las primeras medidas de Fernandez, nadie que lo haya votado aceptará haber sido tan tonto o haber estado tan equivocado, aún cuando los principales anuncios no vayan en la línea que esperaban. Por supuesto, todo tiene un límite y si se acumulan suficientes sapos, incluso un fanático empieza a dudar. Por eso siempre se dice que existe una ventana de 100 días para hacer y deshacer; no será esta la excepción.

A diferencia de las PASO, este resultado sí había sido anticipado por el mercado. Incluso puede pensarse que se esperaba una diferencia en línea con las elecciones de agosto, o incluso mayor, porque lo cierto es que la economía, clave de la derrota oficialista en las primarias, empeoró en estos dos meses. Pero también es cierto que, sobre todo después del multitudinario acto del obelisco, muchos se ilusionaron con el milagro de dar vuelta la elección y tenían por lo tanto alguna expectativa de que los miedos que podía generar Fernández en lo económico, no se materializaran. Toda esa gente puede buscar esta semana coberturas alternativas al dólar, en acciones, bonos, o propiedades

En cualquier escenario hay tres grandes incógnitas; la primera es respecto de la transición, la segunda es qué estrategia va a tener el próximo gobierno con la deuda y consecuentemente con el déficit y su modo de financiación, mientras que la tercera tiene que ver con la forma que va a tomar el acuerdo social

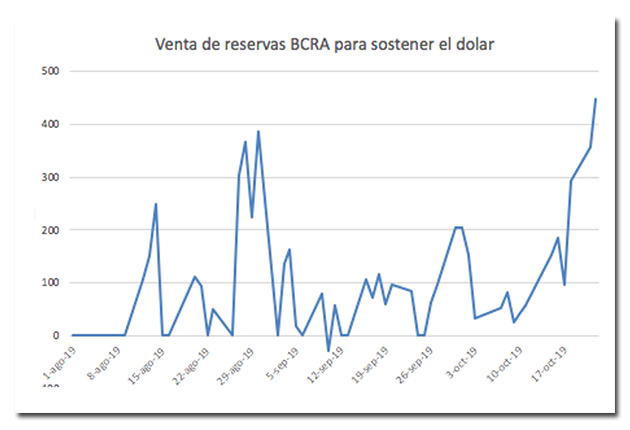

Respecto de la transición, como lo veníamos diciendo, había que optar por una de las tres opciones del trilema cambiario; o se dejaba correr el dólar, o se liquidaban las reservas, o se endurecía el cepo y se terminó optando por esto último, incluso de manera más agresiva a la que pensaba el mercado. El límite de 200 dólares por persona le pondrá mucha presión al mercado paraleló y la brecha subirá, pero además habrá incertidumbre en el proceso de formación de precios, dependiendo de cuan accesibles sigan siendo los dólares para comercio exterior y esto le pondrá un freno adicional a la actividad económica.

No sabemos como va a repercutir este mayor torniquete en cada mercado, pero debería potenciar la compra de acciones, bonos, autos, propiedades y cualquier otro tipo de inversión que sea sustituta del dólar. Este será unos de los primeros temas sobre el que el nuevo gobierno va a tener que dar precisiones pronto, porque el esquema recién anunciado es solo por los dos meses de transición.

La segunda incógnita tiene que ver con la velocidad de construcción del nuevo acuerdo con el fondo, que habilita el reperfilamiento con los privados. En mi opinión, lo ideal es ir a un acuerdo de facilidades extendidas lo más rápido que sea posible, comprometiendo el mantenimiento de las metas fiscales primarias, a cambio de más oxigeno en los pagos de intereses y la distribución en el tiempo del capital que vence fundamentalmente en 2022 y 2023.

En 2020 vencen casi 8 puntos del PBI de capital y 3,3% de intereses de la deuda. Además, en piloto automático y sin considerar ninguna medida expansiva del nuevo gobierno, habrá un 1% adicional de déficit primario. Si no se recupera el acceso a los mercados financieros, o a las líneas del FMI relativamente rápido, habrá que elegir que ajuste el sector público o el privado, porque magia no se puede hacer. Si no se logra eso, entraremos en moratoria unilateral con los acreedores en dólares y habrá que emitir para pagar los vencimientos en pesos, transfiriendo el ajuste al sector privado por la vía el impuesto inflacionario.

La tercera duda que hay que despejar rápido es la del acuerdo político social sobre el que hablaron los Fernandez, porque hay un riesgo grande de comportamientos anticipatorios de gremios y empresarios que busquen evitar que el eventual congelamiento o convergencia de precios los agarre antes de haber actualizado sus precios.

Por eso las definiciones del flamante gobierno electo serán fundamentales, porque hay varias preguntas cuyas respuestas definen el curso de lo que vendrá

¿Van a expandir, mantener o contraer el gasto?

¿Van a aumentar, bajar o mantener los impuestos?

Esas dos respuestas definirán el déficit primario

Luego, ¿Van a buscar un rápido acuerdo con el FMI? ¿Propondrán reperfilar intereses voluntariamente con un canje de bonos?

Esa respuesta definirá la necesidad de financiamiento del 2020

Finalmente ¿Qué tipo de reestructuración del capital van a proponer? ¿A la uruguaya? ¿A la Ucraniana? ¿A la Argentina?

Esa será la clave que permitirá eventualmente despejar las dudas sobre el riesgo de una moratoria unilateral, sobre la salud de las reservas o sobre la emisión inflacionaria para pagar los vencimientos en pesos

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.