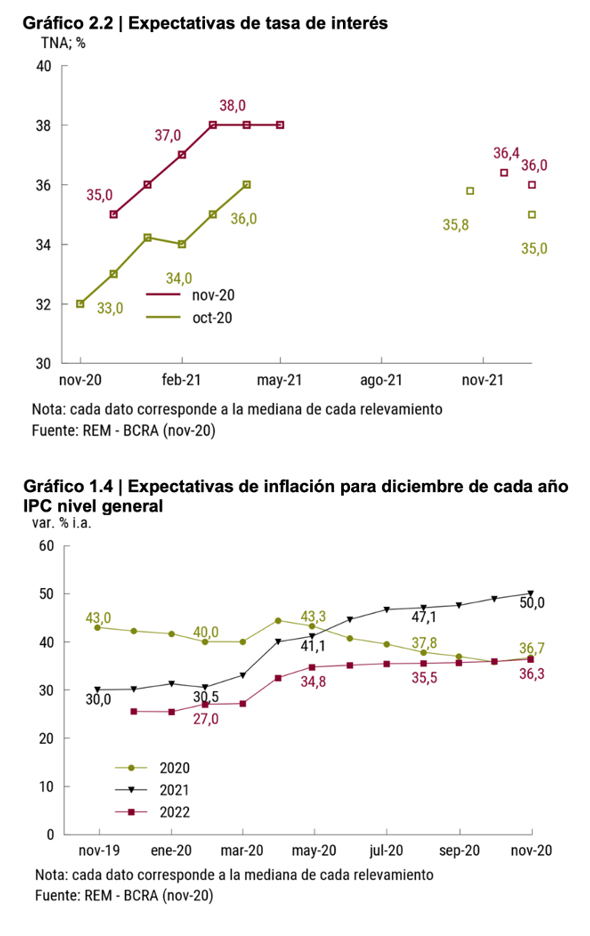

Durante el mes de noviembre, según el consenso de los analistas que reportan al REM del BCRA, la inflación habría sido del 3,6% y se espera un 4% para el último mes del año. En sintonía el dólar oficial se arrastró 3,81% pero las tasas de interés pagan por los depósitos mayoristas en pesos (BADLAR) 2,84%, las empresas pueden conseguir adelantos en cuenta corriente abonando 2,7% y los bancos se proveen de liquidez con un call de 2,44%. Por eso los analistas del mercado esperan una aceleración de las tasas en los próximos meses, que es incluso superior a la que pronosticaban en el reporte de expectativas del mes pasado.

Desde mayo, el REM apuesta a que el gobierno patearía la inflación del 2020, hacia el 2021, esencialmente congelando precios y tarifas, que eventualmente tendría que corregir. Así, mientras que en el quinto mes del 2020 pensaban que la inflación de este año sería del 43,3% y la del año que viene del 41,1%, ahora imaginan que el corriente cerrará en 36,7% pero que en 2020 habrá un 50% de aumento de precios.

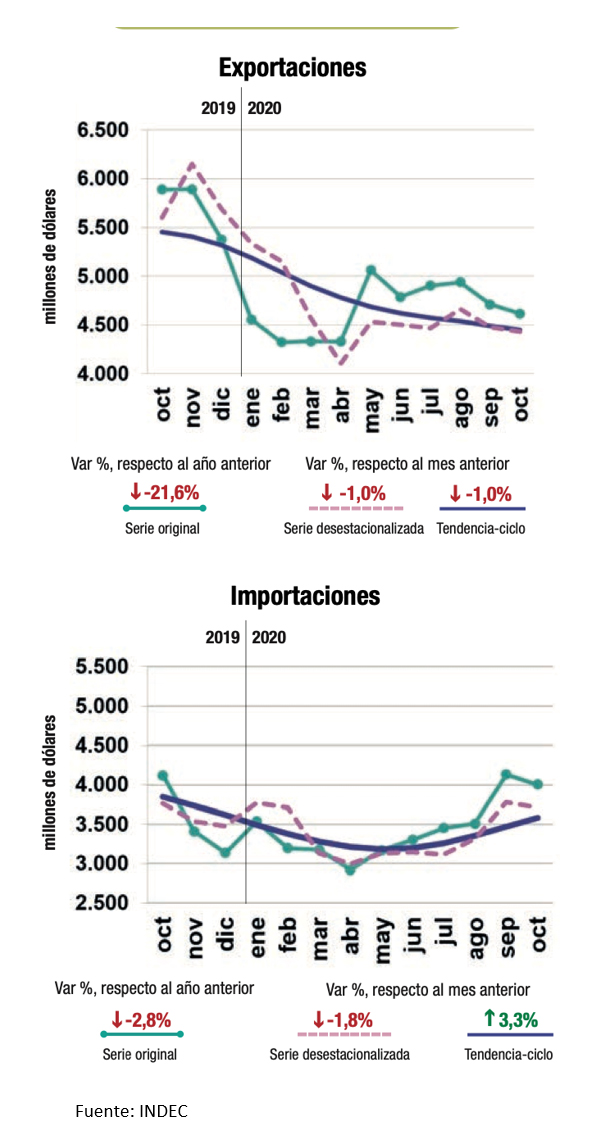

Mientras el costo de alquilar dinero corra por debajo de la inflación y de la tasa de devaluación será negocio endeudarse en pesos para ir a buscar en primera instancia dólares, o cualquier mercadería que se le parezca. Esta inconsistencia no solo acelera las importaciones y frena las exportaciones, como venimos viendo en los últimos meses (en octubre las ventas externas cayeron 21,6% a pesar de los buenos precios internacionales, mientras que las compras perdieron solo 2,8% en un contexto en que el PBI esta 4,9% abajo del mismo mes del 2019), sino que de no revertirse arriesga un nuevo derrumbe de la demanda de pesos con motivo especulativo (reserva de valor).

Ya vimos en octubre lo que sucede si se cae la demanda de dinero y no parece un buen momento para correr riesgos cambiarios, cuando todavía faltan varios meses para el ingreso de divisas de la cosecha 2021.

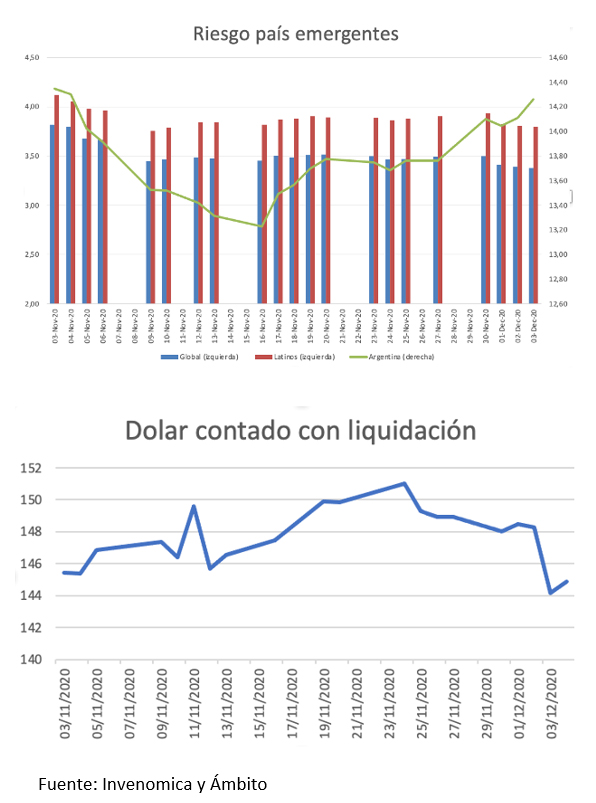

Es cierto que el gobierno mantiene a raya los dólares paralelos con sus intervenciones en el mercado de bonos, logrando bajar los billetes financieros, pero al costo de ser los únicos países, junto con Perú y Venezuela, que en los últimos 20 días han visto subir su riesgo país, a pesar del boom de ingreso de capitales que está teniendo la región desde que ganó Biden y mejoró el prospecto de la vacuna.

En general, las monedas regionales se fortalecen al mismo tiempo que baja el riesgo país y viceversa, porque el ingreso de fondos del exterior que busca papeles domésticos aprecia las divisas locales. Por eso en Brasil, Chile, Colombia y México hubo fuerte apreciación cambiaria en las ultimas semanas y en todos esos países el riesgo país cayó mas de 10% en el mes

Esa mejora de las monedas regionales es una buena noticia en el contexto de presión cambiaria que tiene Argentina, porque equivale a una devaluación nuestra, pero si baja el riesgo global de los emergentes no es bueno ir a contramarcha, porque estamos perdiendo el viento a favor que empezó a soplar en la región.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.