El objetivo de este post y el que sigue es el de hacer un análisis de la sostenibilidad de la política cambiaria del Gobierno, con el objeto de responder a dos interrogantes;

1) Cómo se gestó (y cuáles fueron las causas de) la crisis de balance de pagos que derivo en la imposición del Cepo en noviembre del 2011 ( lo explico en este post)

2) A cuanto se cotizará el dólar paralelo (BLUE) a diciembre del 2014, de continuar la política económica del Gobierno sin grandes cambios. (lo explico en el siguiente)

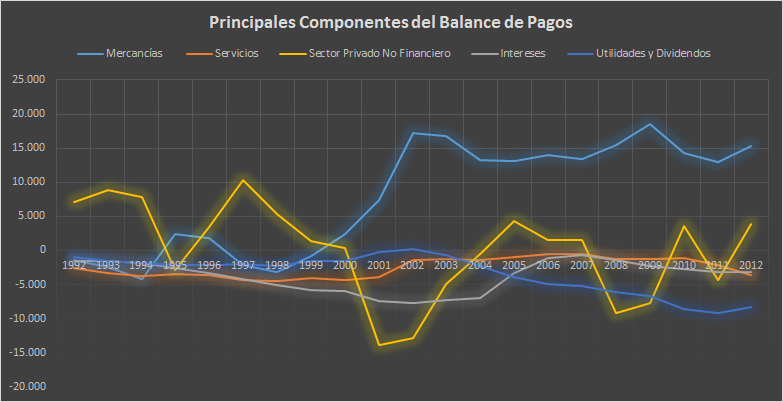

Para responder a la primera pregunta quiero comenzar mirando lo que ocurrió con los principales componentes del balance de pagos en los últimos 20 años

Como puede verse en el gráfico (agrandar para ver mejor, haciendo click sobre la imagen) el balance comercial (mercancías) fue ligeramente deficitario en los buenos años de la década del ’90, pasando a ser superavitario desde 1999 en adelante.

Quien solamente mire ese componente del balance de pagos, no podría comprender por qué entonces la Convertibilidad colapsó a finales del 2001.

Es evidente que la gran salida de dólares de aquella década estuvo sostenida por el persistente (aunque estable) déficit en el balance de servicios, sumado al creciente peso del pago de intereses netos (ambos conceptos sumaron 10.204 y 11.336 millones de dólares en los años 2000 y 2001 respectivamente).

El golpe de gracia lo dio la salida de capitales del sector privado no financiero, que revirtió el fuerte ingreso de la década y fugó 13.798 millones de dólares durante 2001, 12.856 en 2002 y 4.882 en el 2003.

Superada la crisis (devaluación mediante) el balance comercial pasó a ser fuertemente superavitario, oscilando en torno de los 15.000 millones de la moneda norteamericana desde entonces.

El peso de los intereses también colabora, reduciéndose drásticamente por la exitosa reestructuración de la deuda, a partir del año 2005.

Los primeros problemas empiezan en 2008 por la crisis con el campo, que genera incertidumbre y produce una salida de capitales de 9.206 millones de dólares y la fuga se agrava por la crisis internacional (Lehman Brothers), yéndose otros 7.685 millones durante el año siguiente.

Pero la confianza vuelve en el 2010 y retornan al sistema 3.534 millones en la cuenta del Sector Privado no Financiero.

El problema estructural grave, no obstante, está en la cuenta de remesa de utilidades y dividendos, cuyo resultado negativo crece sin prisa, pero sin pausa desde el 2003, de suerte tal que para el 2011, la salida de dólares por ese concepto se come el 80% del superávit comercial, totalizando 10.410 millones de la moneda norteamericana.

La cuenta de servicios (influenciada por el turismo básicamente) también comienza a partir del 2010 a mostrar un déficit creciente.

Hagamos una pausa acá y abramos algunas preguntas.

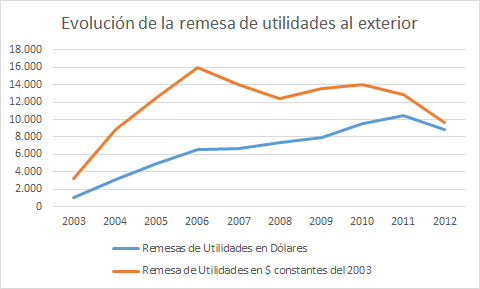

¿Por qué creció tanto la remesa de utilidades? ¿Hubo un cambio de tendencia en el envió de ganancias de las multinacionales a partir del 2011 o el problema ya venía de antes y se profundizó?

La respuesta es muy fácil; las utilidades subieron sistemáticamente (no lo hicieron de manera abrupta en el 2011) por que se produjo un fenómeno de atraso cambiario.

Para probar este punto veamos el siguiente gráfico:

Como puede verse, la remesa de utilidades, expresada en pesos constantes del 2003, subió fuertemente hasta el 2006, producto de la recuperación económica y el crecimiento; o puesto en castellano, porque las empresas ganaron más plata.

Sin embargo desde el 2006 en adelante hay una reducción en el envío de ganancias al exterior.

El problema es que las empresas facturan en pesos argentinos y por lo tanto, sus ganancias subieron de manera nominal (artificial) por efecto de la inflación duplicándose en los cinco años que van entre el 2007 y 2012 (crecieron 105% en pesos).

Entre 2007 y 2011 los precios subieron por el ascensor (124%) mientras que el dólar lo hacía por la escalera (32%), razón por la cual, cuando las empresas convertían sus ganancias en pesos, a la moneda norteamericana aparecía un crecimiento artificial en la ganancia medida en dólares, tal y como lo capta la línea azul del gráfico anterior.

Así, las remesas saltaron de 6.577 millones en 2006 a 10.410 en 2011, generando un agujero absolutamente artificial de casi 4.000 millones de dólares, que encima seguía creciendo.

No se necesita ser economista para darse cuenta que si el balance comercial se mantiene congelado en torno de los 15.000 millones y la remesa de utilidades crece constantemente, eventualmente se comerá todo el superávit.

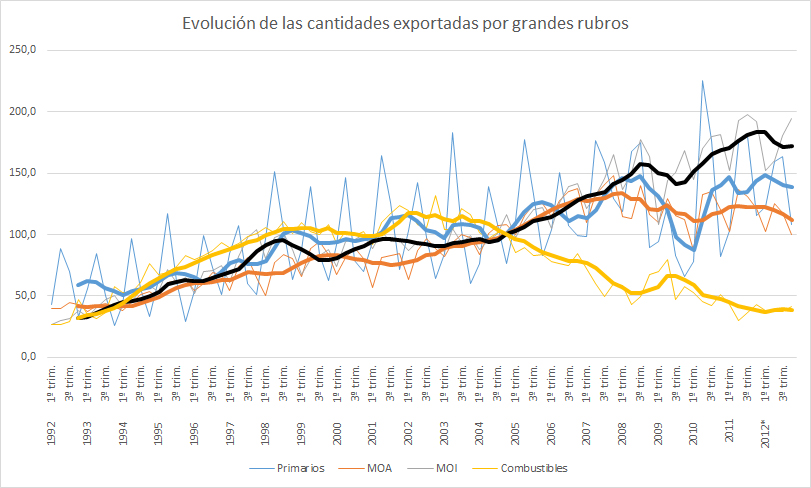

El error grave del Gobierno fue creer que no había atraso cambiario, porque miraba solamente el superávit comercial, al punto tal ofrecía como contraargumento el crecimiento de las exportaciones de manufacturas de origen industrial (MOI), que presuntamente son sensibles al tipo de cambio.

Pero lo cierto, como vemos en el siguiente gráfico, es que las exportaciones MOI (línea negra) parecen tener una dinámica que tiene que ver más con el crecimiento de nuestros principales socios comerciales (básicamente Brasil) que con el tipo de cambio y esto se debe fundamentalmente al régimen especial del Mercosur para el sector automotriz. Son, por el contrario, las manufacturas de origen agropecuario (economías regionales) las más resentidas por el atraso cambiario.

Nótese que de hecho las exportaciones industriales (línea negra) crecieron sostenidamente también durante los ’90, cuando el atraso cambiario era evidente. Incluso, como bien descubrió Luciano Cohan (link acá), crecieron mucho más entre 1992 y 2002 (al 11,1% anual) que en los 10 años de la última década (al 6,56% por año).

En cambio las manufacturas de origen agropecuario crecieron muchísimo luego de la recuperación económica (un 53,1% entre 2002 y 2006), pero cayeron, siempre medidas en cantidades, un 13,3% en los últimos 6 años.

Si se mira el balance de pagos completo (no solo el balance comercial) el atraso cambiario es obvio; caen las exportaciones de manufacturas de origen agropecuario (economías regionales), sube el déficit del balance de servicios (turismo básicamente) y aumentan las remesas de utilidades de las multinacionales, no porque ganen más dinero en moneda constante, sino porque el atraso cambiario les hace subir artificialmente la rentabilidad en dólares.

Resulta absolutamente lógico entonces que se produjera un ataque especulativo a la Krugman, generando una caída de reservas del Banco Central de 6.000 millones de dólares entre julio y noviembre del 2011, porque el tipo de cambio estaba tan atrasado que los agentes económicos descontaban una devaluación luego de las elecciones de octubre de ese año.

En el próximo post analizaremos lo que ocurrió después.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.