El 4 de septiembre del 2008, la Presidenta Cristina Fernandez de Kirchner firmó el Decreto n°1426, parte de cuyos considerandos rezaban:

“Que, de acuerdo a la política seguida por el PODER EJECUTIVO NACIONAL en el sentido de disminuir la presión impositiva como un modo de mejorar los ingresos de nuestros habitantes y de sus familias, incluyendo tanto a aquellos que se desempeñan en forma autónoma como a quienes lo hacen en relación de dependencia, se considera conveniente incrementar el importe de las deducciones del Artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.”

“Que ello es posible gracias a un responsable manejo de las finanzas del Estado Nacional, tanto respecto de sus ingresos como de sus gastos”

Evidentemente algo ha cambiado en el ínterin, puesto que desde ese momento y hasta la fecha los salarios de la economía crecieron en promedio, según el índice de salarios del INDEC un 110%, al tiempo que la medición (no INDEC) más conservadora de inflación (Dirección de Estadística Santa Fe) indica que los precios de la economía aumentaron un 90% pero sin embargo el mínimo no imponible del impuesto a las ganancia se ajustó solo un 44%, ocasionando en los hechos un aumento de las alícuotas efectivas que pagan los individuos.

O bien entonces, el Gobierno ha decidido cambiar de política, o bien el manejo de las finanzas del Estado ya no es tan responsable como antes.

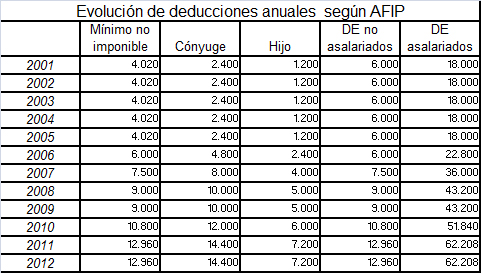

Como quiera que sea, lo cierto es que desde el último debate legislativo para determinar las alícuotas, se han producido una serie de ajustes discrecionales en las deducciones que puede ser consultado en la página de la AFIP (link acá) y cuyo resumen presentamos en la siguiente tabla

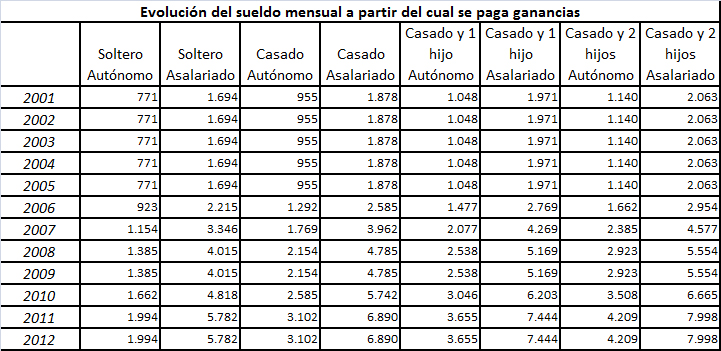

A título de ejemplo consideremos 8 hipotéticos contribuyentes y veamos cuales fueron a lo largo de los últimos años los montos umbral, a partir de los cuales debían pagar Ganancias.

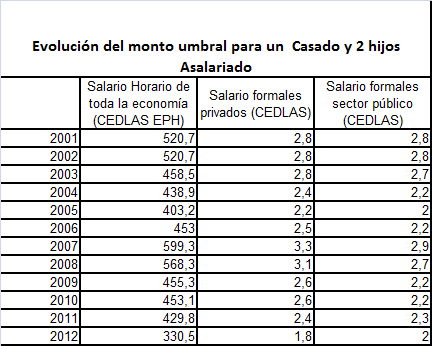

Utilizando ahora los salarios promedio de los trabajadores formales que elabora el Centro de Estudios Distributivos Laborales y Sociales (CEDLAS) a partir de la Encuesta Permanente de Hogares (EPH) del INDEC (2011 y 2012 estimados siguiendo indice salarios Indec), podemos expresar ese umbral por debajo del cual los trabajadores no deben pagar Ganancias, en horas de trabajo, y salarios (para más estadísticas laborales de Argentina y cualquier otro país latinoamericano click aca).

Como muestra la tabla anterior, el mínimo no imponible sumadas todas las deducciones era equivalente a 520 horas de trabajo a principio del siglo y correspondía al valor de 2,8 salarios medios.

Sin embargo, para 2012, el umbral bajó a 330 horas de trabajo, o 1,8 salarios medios del sector privado formal de la economía y exactamente 2 salarios promedio del sector público

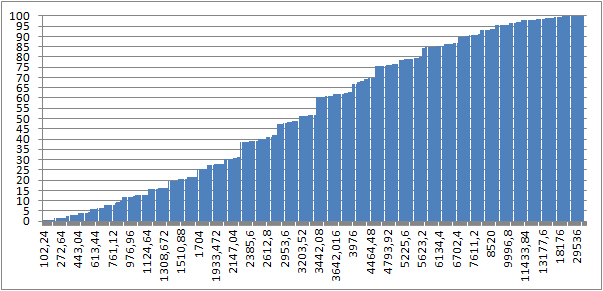

Como consecuencia de esto, cada vez más gente tributa ganancias. Para verlo más claro construimos a partir de la última EPH disponible (cuarto trimestre 2011) la distribución de los ingresos laborales y la ajustamos por el índice de salarios que publica el INDEC para reflejar valores actuales.

Como puede verse, la linea que acumula el 85% de los trabajadores corta el eje horizontal de los ingresos laborales equivalentes a entre $5623 y $6134 mensuales que es donde se ubica actualmente el umbral a partir del cual tributa un asalariado soltero y sin hijos, indicando que el restante 15% estaría cayendo en el impuesto. Incluso más; esa es una estimación conservadora porque no incluye el prorrateado mensual del aguinaldo.

Es facil ver entonces la sensibilidad del impuesto, símplemten moviendose por el eje horizontal hacia la derecha (subiendo el mínimo no imponible) y viendo en el eje vertical cuanta gente queda exenta

Pero además, si este período de tiempo se hubiera efectuado el ajuste que estipula el artículo 25 de la propia Ley de Ganancias un trabajador en relación de dependencia, casado y con dos hijos, no debería pagar ganancias a menos que ganara más de $ 10.351, un 29,42% más que en la actualidad.

Es importante notar además, que buena parte de la mejora lograda por los trabajadores asalariados, tuvo que ver con el fuerte incremento que aplicó el Gobierno en el 2008 a las deducciones especiales para quienes se encontraban en relación de dependencia.

Hasta ese momento, dicha deducción era el triple de la deducción que le correspondía a un autónomo, pero a partir del cambio pasó a ser 4,8 veces más grande.

La falta de ajuste en el mínimo no imponible, que refleje el cambio en los precios de la economía, se torna entonces más evidente en el caso de los Autónomos que tienen un piso de $4209, cuando de cumplirse la ley solo deberían pagar Ganancias en caso de percibir más de $5719 por mes (un 35,9% más).

Aplicando ese 35,9% de incremento al caso de un asalariado, casado y con dos hijos, necesitaría ganar menos de $10.868 para esquivar el tributo.

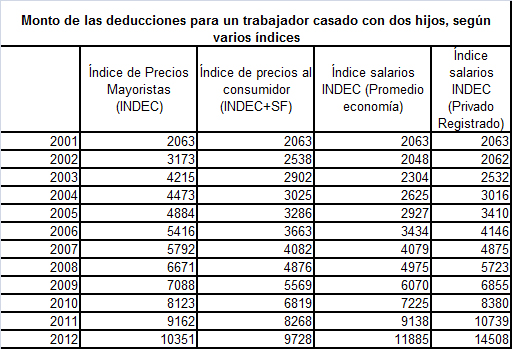

Otros ajustes podrían haber tenido en cuenta alternativamente el costo de vida (Índice de Precios al Consumidor) o algún índice de salarios. Los resultados serían los que ilustra la siguiente tabla

La primera columna muestra lo que corresponde por Ley, la última lo que quiere Moyano.

La importancia de mirar esas dos columnas es que saldan la discusión entre los que proponen cumplir con la Ley y actualizar las deducciones y los que se oponen a hacerlo aduciendo la progresividad del impuesto.

En efecto, como muestran Gaggero y Rossignolo (link acá) Ganancias a personas físicas es el impuesto más progresivo del sistema tributario, por lejos.

Pero aún cumpliendo con la Ley y ajustando el mínimo no imponible como corresponde, el propio crecimiento económico que se traduce en una aumento de los salarios reales, garantiza que cada vez más gente tribute Ganancias y nuestro país converja a los niveles de importancia del impuesto que se observan en Estados Unidos (37% de la recaudación) o Europa (33% en promedio).

El otro tema crucial tiene que ver con una cuestión psicológica. Simplemente el nombre del impuesto está mal. Enseñamos en la Facultad que el salario es la remuneración del trabajo, el interés la correspondiente al capital, que la tierra genera una renta y que la capacidad empresaria se retribuye con el beneficio o ganancia.

Luego, si el impuesto se denomina Ganancias, es lógico que los trabajadores sostengan que el salario no es ganancia, e incluso técnicamente tienen razón.

En el mundo, ese mismo impuesto se denomina Impuesto a los ingresos, dejando bien claro que la base imponible es el Ingreso Disponible.

Cambiar el nombre del tributo produciría un efecto psicológico positivo que bajaría la resistencia a su generalización, al tiempo que el ajuste correspondiente por Ley le daría legitimidad política.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.