REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES – LEY 24977 -. MODIFICACIONES.

PROYECTO DE LEY

El Senado y la Cámara de Diputados de la Nación Argentina sancionan con fuerza de Ley …

Nuevo Monotributo simplificado para pequeños contribuyentes y nuevos emprendimientos

Artículo 1°: Modifícase el artículo 2° del Anexo de la Ley 24977 por la que se crea el Régimen Simplificado para pequeños contribuyentes, el que quedará redactado de la siguiente forma:

«ARTÍCULO 2º.- A los fines de lo dispuesto en este régimen, se consideran pequeños contribuyentes:

1) Las personas humanas que realicen venta de cosas muebles, locaciones, prestaciones de servicios y/o ejecuciones de obras, incluida la actividad primaria;

2) Las personas humanas integrantes de cooperativas de trabajo, en los términos y condiciones que se indican en el Título VI; y

3) Las sucesiones indivisas continuadoras de causantes adheridos al Régimen Simplificado para Pequeños Contribuyentes, hasta la finalización del mes en que se dicte la declaratoria de herederos, se declare la validez del testamento que verifique la misma finalidad o se cumpla un año dese el fallecimiento del causante, lo que suceda primero.

4) Asimismo, se consideran pequeños contribuyentes las sociedades de hecho y comerciales irregulares (Cap. I, Sección IV, L. 19550 de Sociedades Comerciales, t.o. en 1984 y sus modif.), en la medida que tengan un máximo de hasta tres (3) socios.

No se considerarán actividades comprendidas en este régimen el ejercicio de las actividades de dirección, administración o conducción de sociedades.

Concurrentemente, deberá verificarse en todos los casos que:

a) Hubieran obtenido en los doce (12) meses calendario inmediatos anteriores a la fecha de adhesión, ingresos brutos provenientes de las actividades a ser incluidas en el presente régimen, inferiores o iguales a la suma máxima que se establece en el artículo 8° para la categoría IV.

b) No superen en el período indicado en el inciso a), los parámetros máximos de las magnitudes físicas que se establecen para su categorización a los efectos del pago del impuesto integrado que les correspondiera realizar.

Artículo 2°: Modifícase el artículo 8° del Anexo de la Ley 24977 por la que se crea el Régimen Simplificado para pequeños contribuyentes, el que quedará redactado de la siguiente forma:

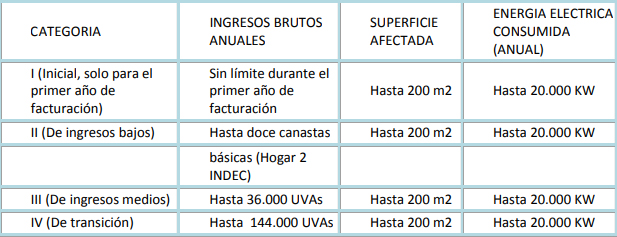

ARTÍCULO 8º.- Se establecen las siguientes categorías de contribuyentes de acuerdo con los ingresos brutos anuales —correspondientes a la o las actividades mencionadas en el primer párrafo del artículo 2°—, las magnitudes físicas y el monto de los alquileres devengados anualmente, que se fijan a continuación:

En la medida en que no se superen los parámetros máximos de superficie afectada a la actividad y de energía eléctrica consumida anual dispuestos para la categoría IV, los contribuyentes con ingresos brutos anuales de hasta144.000 UVAs podrán permanecer adheridos al presente régimen, siempre que esos ingresos provengan exclusivamente de venta de bienes muebles.

Artículo 3°: Modifícase el artículo 11° del Anexo de la Ley 24977 por la que se crea el Régimen Simplificado para pequeños contribuyentes, el que quedará redactado de la siguiente forma:

ARTÍCULO 11°.- El impuesto integrado que deberá ingresarse mensualmente, es de $0 (cero) en la categoría I y II, siendo del 2% de la facturación en la categoría III y del 4% en la categoría IV.

Artículo 4°: Modifícase el artículo 20° del Anexo de la Ley 24977 por la que se crea el Régimen Simplificado para pequeños contribuyentes, el que quedará redactado de la siguiente forma:

ARTÍCULO 20°.- Los contribuyentes quedan excluidos de pleno derecho del Régimen Simplificado para Pequeños Contribuyentes (RS) cuando:

a) La suma de los ingresos brutos obtenidos de las actividades incluidas en el presente régimen, en los últimos doce (12) meses inmediatos anteriores a la obtención de cada nuevo ingreso bruto — incluido este último— exceda el límite máximo establecido para la categoría IV del artículo 8°;

b) Los parámetros físicos superen los máximos establecidos para la categoría IV;

c) Adquieran bienes o realicen gastos, de índole personal, por un valor incompatible con los ingresos declarados y en tanto aquellos no se encuentren debidamente justificados por el contribuyente;

d) Los depósitos bancarios, debidamente depurados —en los términos previstos en el inciso g) del artículo 18 de la ley 11.683, texto ordenado en 1998 y sus modificaciones—, resulten incompatibles con los ingresos declarados a los fines de su categorización;

e) Realizando locaciones, prestaciones de servicios y/o ejecutando obras, se hubieran categorizado como si realizaran venta de cosas muebles;

f) Sus operaciones no se encuentren respaldadas por las respectivas facturas o documentos equivalentes correspondientes a las compras, locaciones o prestaciones aplicadas a la actividad, o a sus ventas, locaciones, prestaciones de servicios y/o ejecución de obras;

g) El importe de las compras más los gastos inherentes al desarrollo de la actividad de que se trate, efectuados durante los últimos doce (12) meses, totalicen una suma igual o superior al ochenta por ciento (80%) en el caso de venta de bienes o al cuarenta por ciento (40%) cuando se trate de locaciones, prestaciones de servicios y/o ejecución de obras, de los ingresos brutos máximos fijados en el artículo 8° para la Categoría IV .

h) Resulte incluido en el Registro Público de Empleadores con Sanciones Laborales (REPSAL) desde que adquiera firmeza la sanción aplicada en su condición de reincidente.

Cuando la aplicación de los parámetros establecidos en los incisos c), d) y g) precedentes no dé lugar a la exclusión de pleno derecho, podrán ser considerados por la Administración Federal de Ingresos Públicos para proceder a la recategorización de oficio, en los términos previstos en el inciso c) del artículo 26, de acuerdo con los índices que determine, con alcance general, la mencionada Administración Federal.

Artículo 5°: Modifícase el inciso h) del artículo 31° del Anexo de la Ley 24977 por la que se crea el Régimen Simplificado para pequeños contribuyentes, el que quedará redactado de la siguiente forma:

h) No haber obtenido en los doce (12) meses calendario inmediatos anteriores al momento de la adhesión, ingresos brutos superiores a la suma de 5000 UVAs. Cuando durante dicho lapso se perciban ingresos correspondientes a períodos anteriores, ellos también deberán ser computados a los efectos del referido límite.

Artículo 6°: Modifícase el artículo 39° del Anexo de la Ley 24977 por la que se crea el Régimen Simplificado para pequeños contribuyentes, el que quedará redactado de la siguiente forma:

ARTÍCULO 39°.- El pequeño contribuyente adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) que desempeñe actividades comprendidas en el inciso b) del artículo 2° de la ley 24.241 y sus modificaciones, queda encuadrado desde su adhesión en el Sistema Integrado Previsional Argentino (SIPA) y sustituye el aporte personal mensual previsto en su artículo 11, por las siguientes cotizaciones previsionales:

a) Aporte con destino al Sistema Integrado Previsional Argentino (SIPA) del 1% de la facturación bruta.

b) Aporte de mil setecientos setenta y cinco pesos ($ 1775), a opción del contribuyente, con destino al Sistema Nacional del Seguro de Salud instituido por las leyes 23.660 y 23.661 y sus respectivas modificaciones, de los cuales un diez por ciento (10%) se destinará al Fondo Solidario de Redistribución establecido en el artículo 22 de la ley 23.661 y sus modificaciones.

c) Aporte adicional de mil setecientos setenta y cinco ($ 1775), a opción del contribuyente, al Régimen Nacional de Obras Sociales instituido por la ley 23.660 y sus modificaciones, por la incorporación de cada integrante de su grupo familiar primario. Un diez por ciento (10 %) de dicho aporte adicional se destinará al Fondo Solidario de Redistribución establecido en el artículo. 22 de la ley 23.661 y sus modificaciones.

Cuando el pequeño contribuyente adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) sea un sujeto inscripto en el Registro Nacional de Efectores de Desarrollo Local y Economía Social del Ministerio de Desarrollo Social, estará exento de ingresar el aporte mensual establecido en el inciso a). Asimismo, los aportes de los incisos b) y c) los ingresará con una disminución del cincuenta por ciento (50%).

Artículo 7°: Modifícase el artículo 52° del Anexo de la Ley 24977 por la que se crea el Régimen Simplificado para pequeños contribuyentes, el que quedará redactado de la siguiente forma:

ARTÍCULO 52°.- Las cotizaciones previsionales y los importes consignados en el inciso e) del segundo párrafo del artículo 31 y en el primer párrafo del artículo 32, se actualizarán anualmente en enero en la proporción de las dos (2) últimas variaciones del índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la ley 24.241 y sus modificaciones y normas complementarias.»

Artículo 8°: Incorpóranse como artículos 56° y 57° del Anexo de la Ley 24977 por la que se crea el Régimen Simplificado para pequeños contribuyentes, los siguientes:

«ARTÍCULO 56°.- Cuando supere el monto máximo de facturación de la categoría IV, el contribuyente pasará automáticamente al régimen general de responsable inscripto en IVA y Ganancias, pero a los efectos de que esa transición no resulte confiscatoria en el margen, pagará el máximo del monotributo por las primeras 144.000 UVAs de facturación bruta, más el monto que surja de la liquidación de Ganancias, prorrateado por el porcentaje de la facturación bruta total que exceda las 144.000 UVAs.

ARTÍCULO 57°.- Podrán adherirse a este régimen simplificado, todos los trabajadores y productores que hasta el momento revistaban como Autónomos, que cumplen con los nuevos requisitos de facturación y que no están expresamente excluidos por las razones del artículo 20, más allá de si en algún momento pertenecieron al régimen simplificado o no.

Artículo 9°: Comuníquese al Poder Ejecutivo Nacional

MARTÍN TETAZ

FUNDAMENTOS

Señor Presidente:

La Ley 24977 buscó crear un régimen tributario especial para pequeños contribuyentes, como un camino de iniciación en la actividad productiva y profesional, recreando un espíritu realmente inclusivo,

de una gran mayoría de los emprendimientos productivos y de oficios. Lamentablemente, desde su sanción, la inflación ha distorsionado los límites de facturación anual del régimen, que empezó siendo de $144.000, equivalentes a 144.000 dólares de entonces y que en virtud de la pérdida de poder adquisitivo del dólar hoy serían 246.000 dólares.

En la práctica y por todas las distorsiones que ha acumulado, el impuesto solo aporta el 0,43% de los recursos tributarios, sin embargo, causa costos y molestias innecesarias para los contribuyentes que están

empezando a desarrollar una actividad productiva o que por ser de baja productividad tienen bajos ingresos, sin que el aporte de esas categorías mueva la aguja de la recaudación. Concretamente; la eliminación del impuesto en las tres primeras categorías del actual régimen (A, B y C) simplificaría la actividad productiva de 1,6 millones de personas, con un costo fiscal de solo 10.000 millones de pesos, lo que representa el 0,14% de la recaudación total de impuestos.

Al mismo tiempo la tecnología y particularmente la factura electrónica hacen innecesarios tantos tramos y escalas del régimen que, en vez de simplificarlo, le agregan una innecesaria complejidad.

Es evidente que el sistema impositivo argentino atenta contra la producción, sobre todo contra la generación de nuevos negocios y la supervivencia de los más pequeños, cuya única chance de perdurar y crecer requiere de la reinversión de los excedentes que genera sin que sea aconsejable que el Estado participe de las ganancias, sino hasta que estas fluyan de manera permanente y con perspectiva de crecimiento. Este tema es crucial porque hay 650.000 pymes en argentina que explican el 70% del empleo privado y que son la principal puerta de ingreso de los jóvenes al mundo del trabajo.

Argentina, que hace 11 años sufre un estancamiento en las fuentes de trabajo privado, necesita crear 250.000 puestos de trabajo privado por año durante dos décadas, para dejar atrás a la pobreza y el subdesarrollo, siempre que se mantenga la estructura demográfica y las preferencias actuales, porque si hubiera una mayor tasa de participación laboral y/o un crecimiento demográfico mayor al estimado en

los grupos etarios que componen la población activa, las necesidades podrían ser incluso mayores. Los impuestos a la producción en las micro pymes y en los negocios que abren sus puertas y se arrojan a la

incertidumbre, representan una carga a esa capacidad de generación de empleo y constituyen una condena al atraso y la marginalidad. Por eso el monotributo debe poder ser una puerta de acceso simplificada a la actividad emprendedora en un marco societario de hecho, o en actividades unipersonales.

También es importante simplificar la cuestión previsional, que se ha tornado regresiva en el actual sistema. El mundo avanza hacia sistemas de seguridad social que combinan mecanismos solidarios junto con el incentivo a la capitalización individual. La tendencia es a reducir la presión sobre el mercado de trabajo para la financiación del componente solidario (PBU), que como es provisto con carácter universal, debe ser fondeado sobre la base de impuestos generales. En el sistema actual hay una presión mayor al 3,2% para la categoría inicial, cayendo hasta el 0,8% en los tramos finales. El establecimiento de una alícuota uniforme del 1% contribuye a resolver ambos problemas con bajo costo fiscal.

Como ya dijimos, el sistema actual desincentiva el crecimiento y fomenta la informalidad de todas las actividades productivas que se acercan al límite de la última categoría, puesto que en vez de ceñirse a la sana practica de la tributación en el margen, gravan con una alícuota marginal confiscatoria el crecimiento de la facturación por encima del límite del sistema simplificado, puesto que el contribuyente ahora debe pagar el 21% del IVA, más la alícuota correspondiente de Ganancias, por toda su facturación y no solo por la que excede a la máxima del monotributo. Este cambio reduce el impuesto a las Ganancias cobrado a los trabajadores que se convierten en autónomos, pero al mismo incrementa la recaudación del IVA, poque incentiva la formalización de la actividad económica en el vecindario que se forma en el límite de ambos sistemas, haciendo que efectivamente el monotributo funcione como un verdadero mecanismo de inclusión en el sistema general.

Más allá de lo tributario, también se ha distorsionado en la práctica la intención de los legisladores que en 1998 quisieron asegurarle a los trabajadores que recién empezaban en su actividad o se desempeñaban en la informalidad, una cobertura médica, puesto que por el escaso aporte del sistema simplificado, en relación con los que efectúa un trabajador en relación de dependencia para similares ingresos, las obras sociales no aceptan de facto a los monotributistas, o reducen la asistencia y/o prestaciones.

Por lo expuesto y con el convencimiento de que es necesario volver a recrear ese espíritu productivista y simplificador, es que solicito a mis pares la aprobación del presente proyecto de ley.

Diputado Firmante: MARTÍN TETAZ

Acompañan:

MARIA EUGENIA VIDAL – RICARDO LOPEZ MURPHY – LUCIANO LASPINA – JAVIER MILEI – JOSE LUIS ESPERT – GERARDO MILMAN – EMILIO MONZÓ – RODRIGO DE LOREDO – DANYA TAVELA – ALEJANDRO CACACE – PAMELA VERASAY – MARÍA VICTORIA TEJEDA – PABLO CERVI – CARLA CARRIZO

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.