El comportamiento de la oferta monetaria en el último mes del 2019 fue en líneas generales, razonable. El circulante en poder del público subió 21% entre mediados de enero y mediados de diciembre, cuando en los cinco años anteriores ese crecimiento estacional había sido del 12% en promedio, pero el Banco Central aseguraba (en off) que en febrero absorbería el excedente, como siempre ocurre cuando pasa la temporada alta

Pero entonces “pasaron cosas”. Para febrero no había signos de reactivación de la economía y el central quedó bajo el fuego de las presiones del ejecutivo. En marzo llegó la pandemia, se derrumbaron los recursos fiscales y el Tesoro necesitó asistencia. En abril las cosas empeoraron y la economía quedó con un 39% mas de oferta de dinero de alto poder que en noviembre, cuando la inflación acumulada en ese período fue del 15%; un aumento real del 21%.

Esta claro que los pesos que sobran no pueden ir al dólar oficial, por obra y gracia del cepo, pero nada obsta que corran a alguna de las versiones del paralelo y da la casualidad de que el contado con liquidación está 45% arriba del precio que tenía a mediados de noviembre.

Me gusta pensar a la emisión monetaria como si fuera una lluvia que empieza a correr por los desagües pluviales y queda depositada en los grandes reservorios que tienen las ciudades, o sigue su curso hasta desembocar en otro curso de agua que corre mas abajo. El dinero que el Banco Central inyecta, igual que el agua, circula y termina en alguna parte. Si hay mas transacciones, como ocurre durante las fiestas, con el pago de los aguinaldos y las vacaciones, circula como el agua por las alcantarillas, pero cuando la demanda transaccional se retira, desbordan los desagües pluviales y el agua sobrante acaba acumulada en un reservorio diseñado al efecto, o inunda las viviendas.

En la analogía, el reservorio es la demanda especulativa del dinero que se hace como activo financiero, siempre y cuando se espere que esa tecnología resulte satisfactoria como mecanismo de mantenimiento de la riqueza. Efectivamente eso ocurre en países con baja inflación y se refuerza cuando el público espera deflación de activos, como ocurre en Estados Unidos y Europa en estos momentos en que no solo los bienes y servicios bajan su precio por la pandemia, sino que las acciones se derrumban.

Pero en países con alta inflación, donde la alternativa a la demanda del dinero domestico es el dólar, la expectativa de mas inflación hacia delante y la convicción de que el dólar seguirá subiendo son poderosos estímulos al abandono del peso y si la demanda de dinero colapsa, sobreviene una hiperinflación.

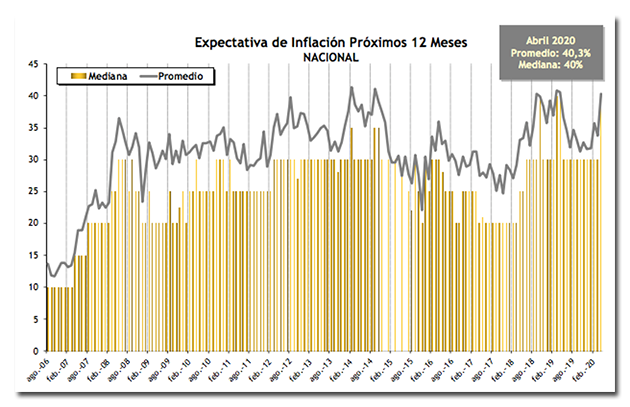

Como es lógico, las expectativas de inflación que releva la gente de la Universidad Di Tella reflejaron esa convicción colectiva y el público encuestado que esperaba 33,8% de aumento promedio de los precios para los próximos doce meses en marzo, ahora piensa que las remarcaciones serán del 40,3%. y eso es antes de que el paralelo volara por los aires, porque el campo de la encuesta es entre el 30 de marzo y el 13 de abril.

La brecha tampoco contribuye a las expectativas, sobre todo teniendo en cuenta que nuestros principales socios comerciales devaluaron fuerte y que para mantener el tipo de cambio real que teníamos con Brasil a principios de año, hoy el oficial debería cotizar a $90.

Con expectativas de devaluación al alza, los exportadores tienen incentivos para demorar sus ventas externas, al tiempo que los importadores las aceleran y en la medida que la brecha supera el 70% crece la rentabilidad de las maniobras ilícitas de sobrefacturación de importaciones y subfacturación de exportaciones.

Paradójicamente, la mejor manera de despejar las expectativas de devaluación es convalidándolas, lo cual es doblemente razonable cuando esas creencias están basadas en distorsiones fundamentales, como el atraso del TCR con nuestro principal socio. Con un dólar oficial que refleje lo que pasa en la región y la mayor abundancia de pesos en la economía, se reduce la brecha y cede la presión del dólar paralelo, bajando los incentivos a una nueva corrida de pesos, que nos ponga mas cerca de una hiperinflación.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.