El Banco Central volvió a perder reservas en la semana. Esta vez fueron 163 millones, que esconden parcialmente las compras de dólar solidario, toda vez que los ahorristas dejan los billetes en los depósitos permitiendo que se contabilicen los encajes del 50% como reservas, aunque no sean disponibles.

Al mismo tiempo la entidad ensaya alternativas, como permitir los depósitos en pesos atados a la cotización del billete oficial, pero sigue sin comprender que no solo el dólar financiero está desalineado, porque el mercado paga $129 el contado con liquidación o 131 el blue, sino que el tipo de cambio comercial también está atrasado y cuanto más tarde en reconocerlo, más lastima a la economía.

Por ejemplo; el Banco Central sigue microdevaluando con el billete oficial corriendo al 38,7% anual y uno de sus vicepresidentes, el Profesor Jorge Carrera, hizo esta semana la sexta entrega de su saga tuiteril que podríamos titular “el dólar no está atrasado”, esta vez comparando ratios entre las reservas y los pasivos del banco.

Obviamente, cuando no hay un mercado libre que señale precios, no es fácil saber cual sería el tipo de cambio real de equilibrio y más difícil aún es calcular a que tipo de cambio nominal se estabiliza el real, habida cuenta de que los precios no son inmunes a los cambios en el dólar y una corrección cambiaria puede acelerar la inflación, tanto por la vía monetaria (derrumbe en la demanda de dinero) como por la real (por estrategias de fijación de precios en función del dólar o porque el valor de la moneda extranjera opere como ancla de expectativas)

Pero hay dos hechos objetivos que señalan un atraso; el primero de coyuntura: el tipo de cambio real con Brasil está 21% debajo del nivel que tenía a principio de año, en valores similares a los del 2017, cuando la economía amasó un déficit comercial de 8.170 millones de dólares con el país vecino. En perspectiva de mas largo plazo, ese TCR bilateral está 23% debajo del promedio 1997-2019.

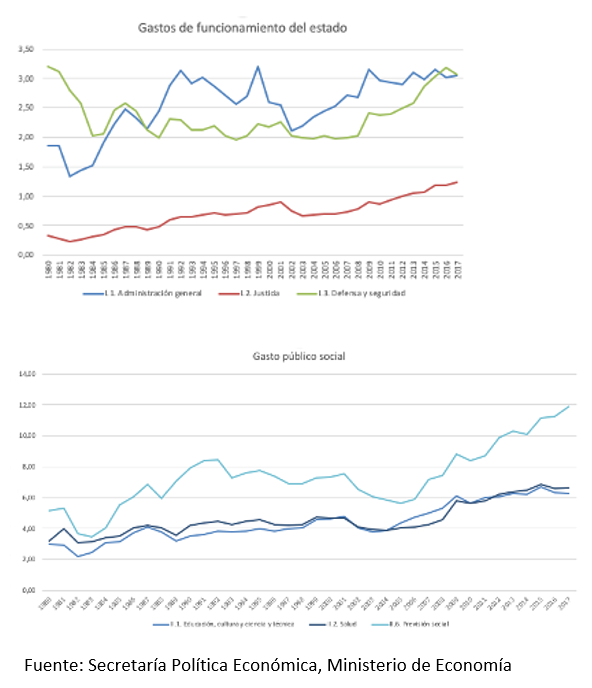

El segundo indicador es estructural. En los últimos 30 años el gasto público consolidado pasó de 30 puntos del producto a 45.

Del otro lado del mostrador aumentan la presión tributaria y, como no alcanza, también el déficit. Suben entonces los impuestos, pero también el costo financiero que deben enfrentar las empresas que operan en el país, tanto porque el estado los desplaza en la demanda de fondos prestables, haciendo subir las tasas, como por el crecimiento en la prima de riesgo que deben soportar.

Si bien hay algunos impuestos como el IVA, que pueden ser detraídos de los precios de exportación, en la mayoría de los casos y sobre todo cuando se trata de tributos en cascada, tasas municipales o aportes a la seguridad social, se filtran tanto en los precios de los insumos, como en los costos de los factores productivos, haciendo que cada dólar de valor agregado lleve una mochila de Estado Agregado.

Ahora bien, cada dólar de Estado Agregado, puede contribuir al aumento en la productividad, como por ejemplo cuando el Estado invierte en Salud o Educación, edificando capital humano, pero también resultar una carga, cuando se gasta en funcionamiento administrativo, o directamente una traba, cuando se distorsionan las señales de los precios con subsidios económicos.

El gasto administrativo, por ejemplo, pasó de representar menos de 2% del PBI en los 80s a estabilizarse en 3% del PBI en los últimos años y la plata que la democracia permitió ahorrar en Defensa y Seguridad en los 80s y 90s, ahora hay que gastarla en policías para contener un delito que no paró de escalar.

Educación y Salud, pasaron de rondar los 4 puntos del producto cada uno, a sumar 12 puntos y aunque puede discutirse si el salto en productividad de la fuerza laboral fue de esa magnitud (según el CEDLAS la población de 25 a 65 años pasó de tener 8,9 años de educación promedio en 1986 a 11,9 años en la actualidad), está claro que suma más que los 6 puntos en que se incrementó el gasto previsional en los últimos 20 años, que no mueven la aguja de la productividad.

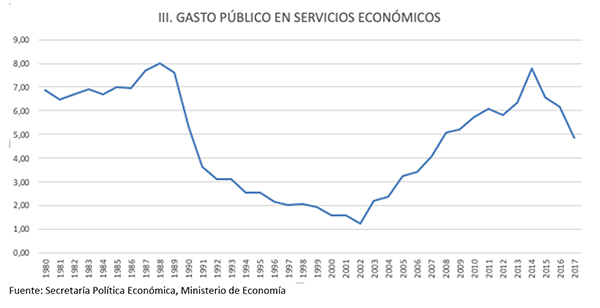

Por último, en el caso de los subsidios económicos al transporte, la energía y la producción, no es fácil identificar cuales pueden haber mejorado la rentabilidad relativa del sector transable, pero sabemos que en los últimos años incentivaron el sobre consumo de servicios (energía y transporte), reduciendo las inversiones.

Sumando todos los efectos, la economía necesita un dólar más alto para diluir todo incremento impositivo que no aumenta la productividad en la misma proporción y por eso el tipo de cambio real de equilibrio, con 15 puntos adicionales de gasto consolidado, es hoy sin dudas más alto que el que el sector externo necesitaba para equilibrarse a principios de los 90s.

Un tipo de cambio real más alto implica salarios reales más bajos y es la consecuencia de tener un Estado caro e ineficiente.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.

¿Es fácil determinar el tipo de cambio real de equilibrio en una economía como la

nuestra sí, no porque? Determinar cuáles son los hechos de coyuntura que hace que

tengamos un tipo de cambio mas atrasado