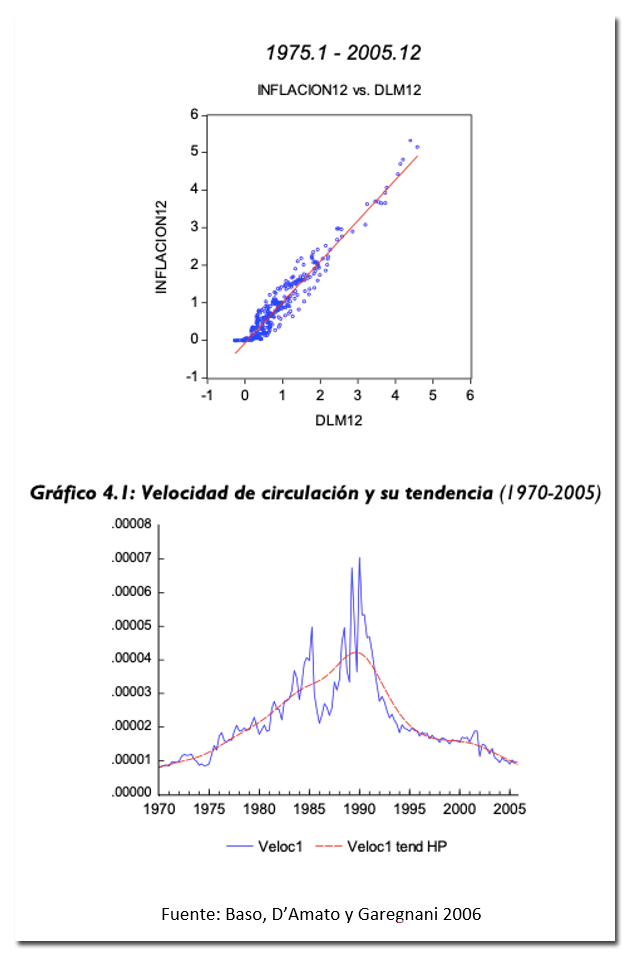

Una pregunta que aparece de manera recurrente en las conferencias es si va a haber una hiperinflación en los próximos meses. Mi respuesta corta es: no. Lo que siempre explico es que, aunque el nivel de precios y la cantidad de dinero van de la mano, lo cual es obvio porque hablamos de precios monetarios, en los episodios de hiper se divorcian. Como puede verse en los siguientes graficos de Basco, D’Amato y Garegnani (2006), aunque la correlación entre dinero e inflación es alta, lo que caracteriza a una hiper es el derrumbe en la demanda de dinero (o aceleración en la velocidad de circulación)

Concretamente, una hiper es la manifestación del repudio a la moneda doméstica; el dinero quema y nadie quiere quedarse con billetes en la mano y la única manera de evitar que el patrimonio se licúe es convertirlo rápidamente en bienes o en algún activo financiero protegido de la inflación, como por ejemplo el dólar. Sin inflación, los ahorros pueden mantenerse en moneda local y los ingresos también. Las familias van cambiándolos por bienes y servicios a lo largo del mes y del otro lado del mostrador las empresas van transformándolos en insumos productivos y capital de trabajo. Pero cuando los precios se aceleran las unidades de consumo hacen lo propio con sus compras, tratando de reducir su exposición al dinero, lo cual se logra consumiendo casi en el mismo instante en que se recibe el ingreso. Las empresas hacen lo propio buscando desprenderse de los pesos y una vez que los compromisos se cancelan, corren con los saldos a buscar protección, o bien en mas mercaderías o bien en dólares.

En ese escenario de pánico, como dicen los chicos “el dinero es lava” y el que tiene bienes o moneda extranjera, está del lado correcto, de modo que va a exigir un alto precio para salirse de la zona de confort y aceptar pesos, pero antes de hacerlo se asegurará que la operación sea “tocar y salir”, para permanecer el menor período de tiempo posible expuesto al virus de la inflación. Esa aceleración en la velocidad de circulación equivale a estar expuesto por menos tiempo al dinero y es lo que los economistas denominamos un derrumbe en la demanda de dinero.

Desde que empezó la cuarentena el Banco Central le transfirió al Tesoro 1.115.000.000.000 de pesos, lo que representa un 78% del circulante en poder del público en ese momento. Una parte de ese excedente de pesos fue absorbido con Leliqs y por eso el circulante creció “solo” 37,8%. Pero por la combinación del shock de oferta de la cuarentena que impacto negativamente en los ingresos tributarios (caen 16% en términos reales) y el paquete fiscal COVID, que con la combinación del IFE y los ATP, hizo que el gasto trepara un 37% en términos reales, el déficit fiscal de mayo ascendió a los 308.000 millones en mayo y es poco probable que caiga por debajo de los 166.000 que registró en marzo, de modo que es factible que durante el segundo semestre se acumule otro billón (de doce ceros) de emisión.

Otra vez; una parte de esa nueva emisión puede ser absorbida con letras del Banco Central, pero el stock de pasivos remunerados también creció casi un billón de pesos (68%) desde que empezó el aislamiento y para prender la aspiradora habrá que subir más las tasas de interés, lo que parece suicida cuando la economía está tratando de levantarse de la lona.

Para muestra basta un botón; ya vimos entre abril y mayo las consecuencias de la primera ola de emisión: el Banco Central perdió 1226 millones de dólares en los meses fuertes de la cosecha, 2,4 millones de personas compraron dólar solidario cada mes y así y todo, el paralelo que cotizaba a $85 cuando empezó la cuarentena hoy se vende a $130, al tiempo que la cuenta corriente del balance cambiario del BCRA acumuló 477 millones de déficit en los dos meses, cuando el año pasado había arrojado un superávit de 455 millones. Todo esto con el turismo internacional cerrado que ayudó a que el rojo de la cuenta de servicios cayera de 1089 millones entre abril y mayo del 2019 a solo 101 millones de déficit en los mismos dos meses del corriente.

Es poco probable que haya una hiperinflación en los próximos meses, porque aunque baja, la demanda de dinero está sostenida y no se observa una desesperación de la gente por comprar dólares a cualquier precio, ni tampoco una aceleración en los pagos y contratos, pero es muy posible que aumente la demanda de divisas, tanto por la vía de cuenta corriente, como por intentos de dolarizar excedentes, ampliando la brecha y poniendo presión para que el BCRA devalúe. Con un tipo de cambio oficial más alto bajaría la brecha, pero también la demanda sobre las divisas oficiales, haciendo que pueda absorberse el exceso de pesos con una menor tasa.

Sin embargo, estamos en Argentina y todo juego que involucre mover el dólar es extremadamente riesgoso. Hoy no hay un derrumbe de la demanda de pesos, básicamente porque nadie cree que el dólar se vaya a 150 el mes que viene o a 200 en septiembre, pero esas expectativas pueden construirse rápidamente, lo que obliga al gobierno a ser muy prudente y a mostrar un presupuesto donde explicite claramente cuanto dinero emitirá y como piensa absorberlo, porque los pesos que sobran siempre buscan refugio en cualquier otra cosa, empezando por el dólar.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.