Según un informe reciente del BBVA (click aca) el traslado a precios de las devaluaciones latinoamericanas del último año fue muy bajo, oscilando entre el 5% en Colombia, México y Brasil, el 10% en Perú y Chile y el 30% en Uruguay. Esos valores coinciden con la tendencia mundial a la reducción del impacto de los shocks cambiarios en el mundo entero, que converge a los históricamente bajos traslados en los países desarrollados (ver estudio acá )

Según un informe reciente del BBVA (click aca) el traslado a precios de las devaluaciones latinoamericanas del último año fue muy bajo, oscilando entre el 5% en Colombia, México y Brasil, el 10% en Perú y Chile y el 30% en Uruguay. Esos valores coinciden con la tendencia mundial a la reducción del impacto de los shocks cambiarios en el mundo entero, que converge a los históricamente bajos traslados en los países desarrollados (ver estudio acá )

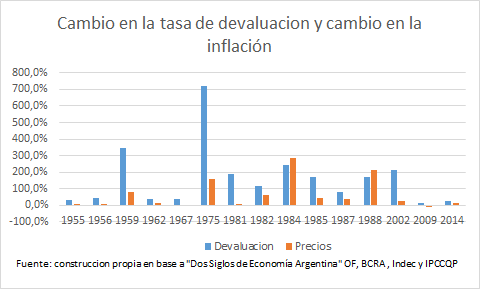

En argentina, como muestra el siguiente cuadro (omitimos 1989 por tratarse de un caso particular), ha habido devaluaciones más y menos exitosas. En promedio el pasaje a precios en el año de la devaluación fue del 33%, pero hasta antes del shock de 1982 el promedio del passthrough había sido del 14,9% mientras que desde el 82 en adelante asciende al 48,8%

Factores determinantes del passthrough

La literatura reconoce básicamente cuatro factores que contribuyen a amortiguar el traslado a precios; a saber:

- El nivel de salarios, alquileres, e impuestos (porque ello explica el componente no transable de los precios en góndola)

- El “costo de menú”, que resume lo que cuesta cambiar los precios (relevante para devaluaciones moderadas)

- El nivel y la persistencia de la inflación pre devaluación.

- El ajuste del mark up, que depende de la estructura de mercado y de las tecnologías de fijación de precios

En nuestro país y por culpa del atraso cambiario los salarios son altos (comparativamente con el componente transable) y lo mismo ocurre con los alquileres. Según el último relevamiento de la CAME (Link acá ) los precios en góndola multiplican por 8,3 veces lo que recibe el productor agropecuario, lo que quiere decir que de cada $100 que pagamos en el súper, solo $12 corresponden al transable que potencialmente puede exportar el productor. El ejemplo paradigmático es el pan, que con la bolsa de 50kg de harina a $110 (en septiembre) salía $25 en las panaderías, aunque solo $2 correspondían a los derivados del trigo.

El costo de cambiar los precios (menú) es despreciable para la magnitud de la devaluación que estamos considerando.

En cambio, el nivel y persistencia de la inflación desde el 2007 a la fecha, le pone un alto piso al impacto de la devaluación, porque los formadores de precios (como explica este paper de John Taylor acá ) trasladan según las expectativas de persistencia del shock. Este factor explica brillantemente por qué el passthrough en el resto de los países latinoamericanos ha sido tan bajo en este último año, a pesar de las fuertes devaluaciones sufridas, puesto que simplemente han reducido de manera espectacular la inflación.

De hecho, contrariamente a lo que muchos piensan, es plausible pensar que esta es la razón por la cual la devaluación del 2002 fue tan exitosa y la del 2014 tan desastrosa. En 2002 veníamos de varios años de convertibilidad que habían pulverizado la inflación (símil contexto LATAM actual), mientras que en 2014 veníamos de 7 años de alta y persistente inflación.

Por último el nivel de concentración en la formación de precios (como se prueba en este artículo ) y la utilización de reglas heurísticas para establecer los procedimientos de remarcación ( ver este paper ) condicionan la velocidad de traslado y el impacto de la devaluación en el nivel de actividad, vía la mayor o menor contracción del consumo).

Lo primero porque si los formadores actúan sin tener en cuenta la reacción de los demás, como si su decisión no moviera la aguja de la demanda de todo el mercado, probablemente trasladen de manera completa el aumento del dólar, en el convencimiento de que otros harán lo mismo y que podrán vender toda la producción de todos modos (supuesto competitivo). Por el contrario, si actuaran de manera concentrada, porque hay colusión entre los grandes, o porque los coordina la Autoridad regulatoria (Secretaría de Comercio), pues en el peor de los casos trasladarán solo la mitad del aumento de los costos, porque saben que cada peso de aumento hace caer la demanda, derrumbando aún más su ingreso marginal.

Lo segundo, porque la regla heurística naif que yo denomino “regla del kiosquero” que consisten en cargar en un Excel (o en un sistema ad hoc) los costos de las mercaderías y dejar que opere la regla de multiplicación de default (que remarca 30%, 50%, 70% o 100% automáticamente sobre costo de mayorista), nunca permite que el comerciante amortigüe una parte del shock de la devaluación, achicando el mark up. Esto resulta ineficiente porque el comerciante ganaría más dinero achicando el mark up cuando vende productos cuya demanda es muy sensible al precio (efecto sustitución), pero además si todos los comerciantes actúan de la misma manera, aumentan el passthrough de la devaluación, haciendo que se requiera una corrección cambiaria mayor para producir el mismo cambio en los precios relativos necesario para estabilizar el balance de pagos. Luego, la mayor inflación deprime el consumo, generando una segunda ola de caída de ventas (ahora por efecto ingreso).

Es importante aquí distinguir entre la regla habitual de traslado de una suba de costos generalizada, basada en una mayor emisión de dinero y la remarcación ante un cambio en los precios relativos, que no tiene como contrapartida la mayor demanda que la política monetaria expansiva promueve. En este segundo caso, solo la coordinación del mecanismo de formación de precios por parte de una Autoridad regulatoria, puede evitar la recesión

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.

hola marin,muy buenos y reales tus analisis,soy comerciante de calzados en chaco,corrientes y formosa

hola martin,muy buenos y reales tus analisis,soy comerciante de calzados en chaco,corrientes y formosa