Mire por un minuto lo que ha sucedido con el índice Merval (que resume la evolución de las principales acciones que operan en el mercado de capitales argentino) en los últimos 15 años.

El 30 de noviembre del 2001 en el peor momento de la Convertibilidad el índice registraba 200 puntos (o 200 dólares entonces)

Para el 22 de mayo del 2008, en la antesala de la crisis con el campo había alcanzado los 2250 puntos, pero se derrumbó a 832 para fines de octubre de ese año, ayudado también por la crisis financiera internacional.

Repuntó luego hasta enero del 2011, llegando a los 3.645 puntos, momento en el que los inversiones previendo unacorrección cambiara comenzaron a salir de la bolsa y refugiarse en el dólar, generando la fuerte caída de reservas que culminó con el establecimiento del cepo en noviembre de ese año.

El cepo frenó la caída pero creó una incertidumbre tal, que la bolsa no pudo recuperarse sino hasta fines del 2012 cuando el excedente de pesos del aguinaldo y la emisión monetaria presionó tanto a la bolsa como al dólar paralelo (todavía se recuerda la frase de la Presidenta del BCRA diciendo que el salto del blue de 6,30 a 7,50 obedecía a “unfenómeno estacional”)

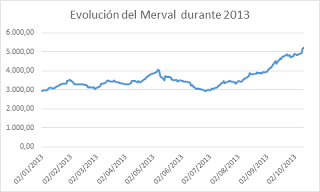

Pero miremos ahora más de cerca el 2013.

Para Julio el indicador estaba igual que a principio de año y la gran recuperación se produjo luego de la debacle del gobierno en las PASO de agosto pasado.

La tendencia esconde, no obstante, bruscos cambios en el corto plazo y heterogeneidad en el comportamiento de las acciones que componen el índice; EDENOR por caso subió más de 320 % en el año

Las preguntas son entonces dos:

¿De qué depende el precio de las acciones?

¿Puede predecirse que acciones subirán, cuáles bajarán, y cuando sucederá?

Paradójicamente la Academia Sueca acaba de entregarles el Premio Nobel de Economía a Eugene Fama y aRobert Shiller, por dar dos respuestas distintas a esas preguntas. Además también premió a Peter Hansen, por desarrollar el instrumental econométrico que permitió a Fama y a Shiller efectuar las estimaciones cuantitativas más precisas.

Fama es famoso, valga la pseudo redundancia, por desarrollar la hipótesis de los mercados eficientes (a partir de este artículo) , que sucintamente, establece que el valor de una acción en cada momento del tiempo depende del flujo dividendos que esa firma “promete” en el futuro, de suerte tal que cualquier información disponible respecto de cambios en el flujo de fondos (mejoras de productividad, descubrimientos, aumentos de costos, conflictos sindicales, etc.) se incluye instantáneamente en el precio de la acción.

Obviamente, como los dividendos esperados corresponden a momentos más o menos alejados en el tiempo, también influirá la tasa de interés (porque el dinero del futuro debe expresarse en valor presente) y la incertidumbre respecto de la distribución probable de dividendos.

Para los amantes de las matemáticas, la ecuación que describe ese valor es la siguiente:

Donde el precio (P) es el resultante de la ponderación de los dividendos futuros (X), asociados a estados de la naturaleza (S), que se descuentan a una tasa (m) y ocurren con una probabilidad (π). Para mas de dos períodos, las X representan dividendos, más el precio en t (créditos a @galardicorso por el punto)

Para Fama entonces, no tiene ningún sentido comprar acciones de YPF basados en el potencial de Vaca Muerta, por ejemplo, porque en el mismo momento en que se descubrió el yacimiento, toda la información relevante ya fue captada por los precios. Tampoco serviría comprar dólares basado en que se espera que en diciembre suba por razones estacionales, puesto que si la gente es inteligente y racional ya habrá personas comprándolos en noviembre (y en octubre, y en septiembre…) y entonces el dólar subirá desde el momento mismo en que la gente espere el shock de la estacionalidad.

Para Shiller, en cambio, los precios de los activos en el corto plazo son demasiado volátiles, subiendo y bajando mucho más que lo que el mero análisis de los fundamentales de la acción (los dividendos futuros esperados) sugeriría.

El padre de las Finanzas Comportamentales (Behavioral Finance), no fue sin embargo el primero en aplicar los desarrollos de Kahneman y Tversky a las finanzas, sino que partió de este paper famoso de Peter Slovic (click acá).

Shiller saltó a la fama en realidad con este artículo (click acá) en el que muestra que dado que la volatilidad de precios de las acciones (y de los bonos y las divisas) es mayor en el corto que en el largo plazo, ello implica queexiste “reversión a la media”.

Puesto en castellano; que por una combinación de optimismo, sesgo de sobre confianza y efecto contagio (moda) los precios de los activos sobre reaccionan a las informaciones novedosas respecto del futuro de los datos duros que deberían determinar su valor (dividendos, tasa de interés, etc.). Y justamente por eso las acciones que suben demasiado en el corto plazo, luego retornan a su valor promedio esperado (reversión a la media), del mismo modo que aquellas que caen mucho por una mala novedad, se recuperan luego (piense en YPF cuando se anunció la estatización y la acción cayó bruscamente primero para recuperar después parte de su valor)

Lo interesante de la Economía del Comportamiento en las finanzas, es que el argumento más fuerte en contra de los numerosos sesgos documentados por el otro Nobel, Daniel Kahneman, tiene que ver con que se supone que en los mercados en los que hay dinero de verdad en juego, los inversores más racionales y sofisticados (homo economicus) deberían sacar ventajas de los que presenten sesgos sistemáticos (homo sapiens sapiens) y nadie que no fuera racional podría sobrevivir.

Edward Miller, sin embargo, demostró en 1977 con este paper (click aquí) que si los agentes económicos difieren en las estimaciones (porque hay incertidumbre) y hay limitaciones para arbitrar vendiendo cortos (un tecnicismo de las finanzas que refiere a la posibilidad de vender una acción sin tenerla, especulando con que por estar sobrevaluada debería bajar, de modo que con la plata obtenida por la venta corto hoy, se la podría comprar más barata en el futuro y hacer una diferencia), pues entonces los inversores con sesgos pueden sobrevivir en el mercado, e incluso imponerse.

Miller desarrolló un poco mejor su punto en este otro artículo más reciente (click aca) y para un análisis más profundo de las limitaciones para arbitrar vendiendo corto se recomienda este otro artículo de Owen Lamont

Por último, el experto en Economía del Comportamiento Richard Thaler, usó exactamente el mismo argumento para explicar los límites del arbitraje en esta entrevista, que además resulta más didáctica que los artículos precedentes, para el lector con menos preparación en finanzas y economía.

La Academia Sueca, premió entonces el debate, y la dedicación a la cuestión. El resultado de estas investigaciones no solo permite quizás ganar plata en la bolsa (o evitar perderla), sino que tiene numerosas aplicaciones en el Derecho y la práctica antimonopolios, toda vez que los cambios en los precios de las acciones producidos luego de un evento particular (un daño, una fusión, etc. ) pueden ser usados para medir el monto de una indemnización o para regular un monopolio creado por una unión de dos o más empresas, o por una decisión de política económica particular.

PS

Para los amantes de las finanzas que quieren aprender un poco más sobre Behavioral Finance, y para todos aquellos que quieren conocer mejor (y sin tantos tecnicismos) las aplicaciones más actuales de la Economía del Comportamiento a las Finanzas, les recomiendo este artículo más reciente de Robert Shiller, en el que el flamante galardonado discute varios principios comportamentales aplicados (click acá)

Finalmente, el artículo econométrico seminal de Hanson es este (click acá)

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.