Esta semana salió publicado un post en la página de la GraN MaKro, titulado “20 «verdades» para entender y defender el modelo económico” (haga click acá para leer las 20 «verdades»)

El propósito de este post es el de rebatir cada uno de los puntos en cuestión, de modo que vamos al grano

La primera de las 20 “verdades” reza:

¿Cuáles son los principales objetivos del modelo económico?

La inclusión social por medio del empleo formal y la mejora en la distribución del ingreso. Para ello es necesario maximizar las tasas de crecimiento a partir de la ampliación del mercado interno y regional y, mismo tiempo, aumentando las exportaciones al resto del mundo; profundizar la reindustrialización del país; la acumulación de reservas en el BCRA; la política de desendeudamiento y seguir recuperando el espacio nacional para ejecutar políticas económicas.

Respuesta:

La informalidad cayó (según datos del CEDLAS, basados en la EPH) del 44,% en el 2003 al 35,3% en el 2010, al tiempo que el GINI que mide la desigualdad (del ingreso per cápita del hogar), bajó desde el 0,52 al 0,44 en ese lapso.

Pero la mayor parte de las caídas en la informalidad tienen que ver con la recuperación de la economía luego de la crisis del 2001-2002, prueba de ello es que la informalidad en el año 1998 (último año de crecimiento de la convertibilidad) era de solo 37,1% y en 1986, primer año con datos disponibles, era de 24%

El GINI cayó, pero el indicador es un poco tramposo porque la encuesta permanente de hogares (EPH) no releva los extremos de la distribución (villas y countries) ni tampoco incluye las localidades pequeñas del interior donde viven los dueños de la tierra que ha sido el factor productivo que más ha ganado en estos últimos 9 años.

El GINI básicamente mide ingresos laborales, los cuales ciertamente se han equalizado.

Pero la inclusión social ha fracasado rotundamente. Prueba de ello es que la población en villas miseria creció más de 50% entre el censo del 2001 y el del 2010 (ver link acá) cosa que además se puede comprobar visualmente a partir de la comparación entre las imágenes de Google Earth de los distintos años (ver link acá)

En segundo lugar, cuando la GranN MaKro dice “Para ello es necesario maximizar las tasas de crecimiento a partir de la ampliación del mercado interno y regional y, mismo tiempo, aumentando las exportaciones al resto del mundo” básicamente quedan bien con dios y con el diablo, porque además del mercado interno, el regional (léase Unasur) y el resto del mundo, no queda más nada, salvo que otro modelo pueda basarse en aumentar la producción en la luna o el planeta Marte.

En tercer lugar, “profundizar la reindustrialización” es exactamente lo contrario de lo que hizo este modelo.

De acuerdo a los propios datos del INDEC, la industria representaba el 24% del PBI en 2003, pero ahora solo explica el 20% y las importaciones de manufacturas crecieron a una tasa muy superior a la del crecimiento de la producción nacional.

En cuarto lugar, “acumulación de reservas en el BCRA” es lo que hizo Nestor, que dejó su gobierno con 44.800 millones de dólares de reservas. El gobierno de Cristina hoy tiene exactamente esa misma cantidad, de modo que en términos relativos (tanto al nivel del comercio internacional como del PBI), las reservas han caído drásticamente aumentando la vulnerabilidad del país.

La segunda de las 20 “verdades” dice:

¿Con que instrumentos cumple sus objetivos?

Tipo de cambio competitivo y diferenciado (retenciones) reconociendo la existencia de una estructura productiva desequilibrada agro-industria; Gasto e inversión pública (Nuevas prioridades: jubilados, salud, educación, vivienda, políticas sociales, de ingresos, infraestructura y ciencia y técnica); Solvencia macroeconómica (Superávit gemelos -fiscal y externo), Inserción externa activa priorizando la integración regional suramericana; y Políticas contracíclicas

Respuesta:

El tipo de cambio real con el que comenzó el gobierno de Nestor Kirchner era realmente competitivo, pero en estos 9 años el peso se apreció un 27% contra el Real, un 45% contra el Euro y un 53% contra el Dólar. Solo en el caso del Real, puede argumentarse que la inflación brasileña achico es brecha, en el resto de los casos claramente perdimos competitividad.

De hecho la pérdida de competitividad es tan grande que el proceso de integración con el Mercosur está virtualmente parado, por las innumerables trabas que la Secretaría de Comercio ha debido instrumentar para que no se inunde el mercado argentino de productos importados, con los que la industria nacional no puede competir.

En segundo lugar, que se diga que el gobierno tiene a la infraestructura como prioridad es casi un chiste a la luz de la crisis energética, el colapso de los accesos al AMBA los días laborales y de las rutas los fines de semana, sumado al desastre de los trenes. Huelgan comentarios adicionales

En tercer lugar, lo de los superávits gemelos es falso.

La cuenta corriente del balance de pagos hace 2 años que da deficitaria (551 millones en el 2010 y 307 en el 2011) y el sector público cerró 2011 con un déficit de 30.000 millones de pesos (financiado con emisión) y va camino a terminar 2012 con 60.000 millones de pesos de déficit, financiados por la misma vía.

En cuarto y último lugar, Políticas contracíclicas quiere decir ahorrar (achicando el gasto público o subiendo los impuestos) cuando crece el PBI y desahorrar (aumentando el gasto o bajando impuestos) cuando la economía entra en recesión, pero este gobierno lo único que ha hecho es aumentar sistemáticamente el gasto público año tras año, que es una cosa muy distinta.

La tercera de las 20 “verdades” simplemente enuncia un conjunto de políticas o programas implementadas por el gobierno, de modo que no ameritan mayor comentario.

La cuarta de las 20 “verdades” dice:

¿Cuáles son las principales diferencias con los indicadores económicos de la convertibilidad?

Respuesta:

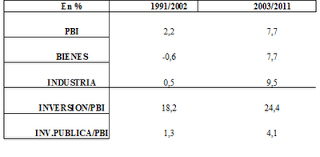

Empecemos por el PBI.

De acuerdo al INDEC, el PBI (a precios constantes de 1993) creció entre 1991 y 2001 (fin de la convertibilidad) 2,7% mientras que entre 2003 y 2011 lo hizo al 7,6%, pero claro, el cómputo de la convertibilidad incluye las 4 etapas de un ciclo económico completo (recuperación, auge, recesión y depresión), mientras que las del modelo actual solo incluyen las dos primeras etapas del ciclo.

En segundo lugar, el crecimiento del PBI para el período 2007-2011 está sobreestimado porque el INDEC hace trampa con la inflación. La gente de Elypsis calcula que la sobreestimación es del 14% (ver link acá)

Sin la trampa del INDEC la economía creció en realidad 6,5% anual entre 20023 y 2011, mientras que sin contar la crisis del final de la convertibilidad, la economía creció al 5,2% entre 1991 y 1998

El sector productor de bienes creció (según INDEC) al 4,9% entre 1991 y 1998, pero incluso tomando hasta el final de la convertibilidad (1991-2001) la tasa de crecimiento en bienes fue del 2% anual.

La industria manufacturera, por su parte, creció al 3,9% entre 1991 y 1998, y al 0,7% en todo el período de la convertibilidad (incluyendo la crisis)

La inversión como porcentaje del PBI solo fue 24,4% en 2011, pero si tomamos el período 2003-2011, en promedio fue del 20,8% del PBI, mientras que el promedio 1993-1998 fue de 19,7%

No puedo hacer comentarios respecto al porcentaje de inversión pública, porque desconozco la metodología utilizada por la GraN MaKro para definir ese concepto, ya que por ejemplo, para mí la educación es parte de la inversión pública y por lo visto no está considerada en los números.

La quinta de las 20 “verdades” contesta la pregunta:

¿Cuáles son los principales logros económicos entre 2003 y 2012?

• El PBI creció en más de un 80%, registrando el crecimiento más importante de nuestros en décadas.

• La producción industrial creció 107%.

• Argentina fue el único país de América latina que no reprimarizó sus exportaciones sino que, por el contrario, aumentó las industriales hasta alcanzar en 2011, el 34% de las ventas externas totales.

• Se generaron más de 5 millones de puestos de trabajo.

• El desempleo pasó del 20% al 7%.

• Del 2003 a fines de 2012, el salario mínimo vital y móvil pasó de $200 a $2900.

• Del 2003 a diciembre de 2011, la pobreza por persona pasó del 54% al 7% y la indigencia del 28% al 2%.

• La Asignación Universal por Hijo alcanza a casi 4 millones de niños y niñas.

• Las reservas internacionales pasaron de 9.915 millones de dólares a 45.000 millones de dólares.

• La recaudación tributaria creció casi 700%.

• En 2002, la Deuda Pública Total respecto al PBI significaba el 166%, a fines de 2011, se redujo al 42%.

• En 2002, la Deuda Pública Total en poder del sector privado, en moneda extranjera, respecto al PBI era 92%; en agosto del 2012 se redujo al 8,4%.

• En 2002, la Deuda Pública Total, en poder de privados, respecto al PBI, era del 124%, en agosto 2012 es apenas del 12% y la mayor cantidad es deuda intra-sector público.

• En 2002, cada argentino debía 2.250 dólares, en agosto de 2012 debemos 962 dólares, la disminución ha sido más del 50% del endeudamiento per cápita de cada argentino.

• En 2002, se destinaba el 22% de los recursos tributarios al pago de intereses de la deuda, en agosto 2012, sólo el 6%.

• Del 2003 a agosto de 2012, los jubilados y pensionados más que se duplicaron, pasaron de 3.500.000 a 7.110.000 personas cubiertas por el sistema provisional.

• El índice de cobertura previsional es del 95,1%, el índice más alto de toda América Latina.

• De 2003 a agosto 2012, el aumento de la jubilación mínima fue del 1.254%.

Respuesta:

El PBI sin la trampa del INDEC, creció solo 65% en el período. No está mal, pero no es “más de 80%)

La industria manufacturera representaba el 24% del PBI en 2003 y ahora representa solo el 20%, de modo que no puede haber aumentado más que el PBI, sino menos. Incluso tomando los valores del INDEC a precios de 1993, creció 1% menos que el PBI, de modo que sostener que creció 107% es un disparate.

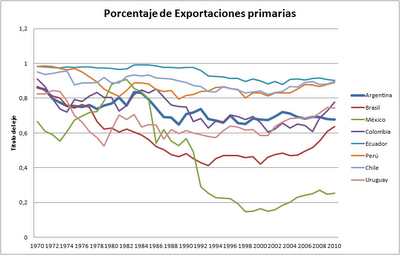

En promedio, las exportaciones de manufacturas de origen industrial representaron el 29,3% en la convertibilidad y el 31,3% en el modelo actual, pero la caída fuerte en el peso de los bienes primarios se dio en los ’80, como puede verse en el siguiente gráfico.

Ergo, se trata de una tendencia que no tiene que ver con el modelo. Pero además, lo relevante no es el total exportado, sino el valor agregado que se exporta, puesto que por ejemplo uno de los principales productos industriales que se exporta son los automóviles, que poseen casi el 50% de componentes importados.

Dicho esto y mirando el gráfico anterior, puede verse que México es el ejemplo latinoamericano mas importante en materia de industrialización de las exportaciones, Brasil lo fue hasta los ’90 y Argentina hace 20 años que no tiene mayores novedades, ni presenta ningún cambio estructural significativo. Simplemente no es verdad que el modelo actual haya cambiado significativamente la estructura de las exportaciones ni reducido la primarización.

El tema de los puestos de trabajo generados es otro de los grandes mitos; de acuerdo a la EPH la tasa de empleo pasó del 39,58% en 2003 al 42,93% en 2011, por lo que si calculamos que había 37.070.000 de argentinos en 2003 y 40.540.000 en 2011, el mercado laboral tenía 14.675.000 de trabajadores al comienzo del modelo y ahora cuenta con 17.404.000 implicando una creación neta de puestos de trabajo de 2.728.000 puestos, que es un montón, pero no son 5 millones.

El desempleo en el segundo trimestre del 2003 era del 17,8% y en igual trimestre del 2011 (para comparar peras con peras y manzanas con manzanas) fue del 7,3%, de modo que no pasó de 20 a 7% como dice el post de la GraN MaKro.

Pero además, en el segundo semestre del 2003 hubo un cambio metodológico muy importante en la EPH, por el cual muchas categorías que antes no eran consideradas “empleo”, pasaron a serlo, al punto que el desempleo en el cuarto trimestre del 2003, cuando las políticas del “el modelo” aún no podrían haber producido ningún resultado, fue del 14,5% que es la cifra que debe ser considerada como la comparación con la actualidad.

El aumento del salario mínimo vital y móvil ha sido muy importante, pero no se pude comparar dinero del 2003, que tenía una alta capacidad adquisitiva, con el dinero del 2012 que no tiene prácticamente peso.

La pobreza se computa como la cantidad de argentinos que no logran comprar la canasta básica de bienes o servicios que confecciona el INDEC. El problema es que el INDEC sostiene que la canasta para el adulto equivalente cuesta 509 pesos y que es posible comprar todos los productos necesarios para alimentarse con una dieta equilibrada por 229 pesos por mes ($7,63 por día), lo cual es un disparate que no resiste absolutamente ningún análisis.

Según el Observatorio de la Deuda Social Argentina, la pobreza es en realidad del 22% en Argentina (ver link acá), cifra que solo resulta inferior al último año de la Convertibilidad (24% en 2001), al tiempo que es superior a cualquier otro año de ese otro modelo.

Es correcto el alcance de la Asignación Universal por Hijo, una propuesta muy buena, que de hecho reconoce sus orígenes en la idea de una alícuota negativa del impuesto a las ganancias para los tramos menores al costo de la canasta alimentaria, que propusiera el padre del neoliberalismo, Milton Friedman, hace más de 30 años.

En el 2001 Cavallo impulsó un proyecto en el Congreso para universalizar las asignaciones familiares a los trabajadores informales y mucho antes que el gobierno la instrumentara, Elisa Carrió propuso un mecanismo similar.

Hay que felicitar al gobierno por instrumentarla, pero no es una propuesta propia, no apareció en la campaña, ni fue parte de su plataforma electoral.

Las reservas eran de 11.374 millones en mayo del 2003, y de 46.176 millones en diciembre del 2007 cuando asumió Cristina. Néstor las incrementó, Cristina las dilapidó.

La recaudación total de impuestos nacionales entre septiembre del 2003 y septiembre del 2012 se multiplicó por 9,26 (creció un 826%), pero buena parte de ello tuvo que ver con la altísima inflación del período.

En términos reales el aumento fue del 156%, que se explica por el crecimiento económico, y por una suba de la presión tributaria (por nuevos impuestos y subas de alícuotas) de 4puntos porcentuales del PBI.

La deuda pública total, asciende a 178.963 millones de dólares, sin contar los bonos de los acreedores que rechazaron los canjes del 2005 y 2010, lo que representa 41,8% del PBI.

Es de destacar que el 53,8% de esa deuda se le debe al propio estado; esto es la ANSES y el BCRA básicamente.

El peso de la deuda es comparable con el que tenía en 1999, cuando representaba el 43% del PBI.

La comparación con el 2003 es engañosa, puesto que como consecuencia de la devaluación (la mayor parte de la deuda estaba en dólares), las obligaciones saltaron del 53% del PBI en 2001 (último año de la convertibilidad) al 149% en 2002 (para más detalles recomiendo la investigación de la Auditoria General de la Nación acá)

Por último, el tema jubilaciones. Es verdad que se incrementó la cobertura, y que subió mucho la mínima, pero quedaron muy atrasadas las jubilaciones medias y superiores generando una catarata de juicios, con cerca de 450.000 demandas acumuladas y la ANSES en vez de pagar las sentencias apela unas 33.000 por año, con lo que ello implica para los jubilados que por razones obvias de edad no pueden esperar los tiempos judiciales de una apelación.

La sexta “Verdad” de la GraN MaKro tiene que ver con el desendeudamiento:

¿A qué se denomina proceso de desendeudamiento argentino?

Históricamente, el crecimiento en nuestro país ha estado condicionado por el gran endeudamiento en dólares, público y privado, alentado por las políticas impuestas por los organismos multilaterales de crédito, que limitaron el accionar y los márgenes de autonomía de la política económica nacional. La política de desendeudamiento -analizada básicamente por la relación deuda/PBI- significó dejar de lado ese condicionamiento y se basó en una combinación de tres factores: a) la reestructuración de deuda del 2005, el pago al FMI y la reapertura y nuevo canje de 2010; b) cuidando las cuentas fiscales y dejando de asumir nuevos compromisos en divisas y c) creciendo a tasas altas.

Respuesta:

Como ya expliqué anteriormente, los niveles de deuda actuales son similares a los existentes en 1998, pleno auge de la Convertibilidad.

Es verdad que la composición de la deuda está hoy más pesificada que otrora, pero no es cierto que el pago al FMI haya significado desendeudamiento, sino solo un cambio en el acreedor (Antes el FMI ahora el BCRA, o en rigor todos los argentinos que son los dueños de los dólares y se los cambiaron al BCRA por pesos).

El canje de deuda del 2005 es sin dudas el gran logro de Nestor Kirchner, aunque todavía no se ha resuelto la situación de los acreedores que se quedaron afuera del canje, y esa deuda no está computada en las cuentas oficiales.

El propio Gobierno reconoce (ver link acá) que esos papeles defaulteados ascienden prácticamente a 20.000 millones de dólares (a fines del 2009), y esa deuda crece año a año por los intereses impagos, a razón de cerca de 2.000 millones por año.

Además, el producto bruto interno (PBI) está sobre estimado por la trampa que hace el INDEC con la inflación.

Como expliqué antes, el dibujo de los precios hizo crecer artificialmente 14% el PBI, por lo que si descontamos eso, en rigor el PBI en dólares (al cambio oficial) ascendía a fines del 2011 a 375.562 millones de dólares.

Tomando todo eso en cuenta, el peso real de la deuda respecto del PBI es del 53%, que es el mismo porcentaje que significaban nuestras obligaciones a diciembre del 2001.

La séptima verdad reza:

¿Por qué la principal fuente de inclusión debe ser el empleo formal con salarios dignos?

Porque el empleo es el mecanismo de integración más eficiente y más eficaz. Eficiente porque no requiere de agencias estatales que “califiquen” a los que acceden al mismo, como sí es necesario con las políticas focalizadas. Y eficaz, porque no sólo integra al consumo, vía ingresos, sino que también integra a la persona en la división social del trabajo. Por eso, el trabajo además de generar ingresos, genera identidades, integración social y legitimidad, tanto familiar como en la comunidad del trabajador.

Respuesta:

Es una falta de respeto a la inteligencia de la gente que un Estado que paga sueldos en negro predique la formalidad laboral.

Hoy la informalidad laboral es del 35%, esto quiere decir que uno de cada tres empleos está en negro y aunque no hay datos ciertos, probablemente otra tercera parte está en “gris”; esto es: tienen aportes previsionales pero por la mitad del sueldo real que cobran.

Esto sucede no solo en el sector público, con los famosos adicionales no remunerativos como los que pusieron en conflicto a toda la Prefectura, hace escasos días, sino también en muchos rubros del sector privado, como en la gastronomía donde la mayoría del personal está “blanqueado” con el mínimo de convenio para media jornada laboral, aunque hacen horario completo.

Por otro lado, lo de los salarios dignos se logra si los trabajadores están debidamente cualificados y capacitados, pero a pesar de 9 años de crecimiento económico, no aumentó el número de estudiantes universitarios (la matrícula se duplicó en los ’80 con Alfonsín y se volvió a duplicar en los ’90 con Menem), y 1 de cada 2 jóvenes no terminan el colegio secundario, número dramático si tenemos en cuenta que en su inmensa mayoría pertenecen a los sectores más pobres y excluidos del país.

La inclusión empieza por terminar el colegio secundario.

La octava verdad tiene que ver con la inversión:

¿Cuáles son los determinantes de la inversión? ¿Qué importancia tiene lo que se denomina “clima de negocios” o “seguridad jurídica”?

Se suele decir que para aumentar la inversión, hay que recrear un propicio “clima de negocios” y promover la “seguridad jurídica” ya que estimular solamente el consumo, es condenar al país a la inflación. Lo cierto es que, por el contrario, existe una fuerte conexión positiva entre consumo e inversión: es el mayor consumo el que viene estimulando inversión hasta llevarla a niveles record en términos históricos (23% del PBI). La evidencia muestra que la inversión crece porque el PIB crece (y no al revés) ya que la inversión es traccionada por la demanda de bienes finales. Es decir, la inversión está íntimamente vinculada al tamaño y al dinamismo del mercado. Es un asunto de lógica: los empresarios sólo aumentarán la capacidad productiva si el mercado para sus productos es más grande. Por eso, la inversión crece con independencia de cómo se pueda juzgar el “clima de negocios”. Es el caso de China, una economía socialista donde todas las reglas del juego las pone el Estado y, sin embargo, la inversión representa el 40% del PBI.

Respuesta:

No es que “se suele decir” que para aumentar la inversión hay que crear un clima propicio de negocios, sino que fue el propio John Maynard Keynes, quien en el capítulo 12 de su Teoría General de la Ocupación el Interés y el Dinero explicó que “El estado de la confianza tiene importancia porque es uno de los principales entre los factores que determinan la eficiencia marginal del capital, que es igual que la curva de demanda de inversión”.

La eficiencia marginal del capital es la tasa de retorno esperada de una inversión, que iguala el flujo de dividendos probables con el precio de oferta de dicha inversión (su costo).

Es obvio que si no existe seguridad jurídica y cambian permanentemente las reglas de juego, no es posible estimar ni la probabilidad de los distintos escenarios de dividendos futuros, ni la magnitud de esos dividendos.

Y aquí es donde la confusión de” seguridad jurídica” con libertad de mercado, hace estragos entre la gente de la GraN MaKro, cuando por ejemplo citan el caso de China, porque no importa cuáles sean las reglas, sino que lo relevante para estimar probabilidades es que sean estables, que es lo que no sucede en nuestro país.

Incluso en Cuba, hoy un micro emprendedor tiene reglas más estables y claras que en Argentina gracias al decreto 141 del ’93, perfeccionado por la Resolución n° 32/2010 del Ministerio de Trabajo y Seguridad Social, que le dá la posibilidad de ser el dueño de su emprendimiento productivo, aún cuando el estado se queda con 2/3 de la ganancia generada por la inversión, en concepto de impuestos.

“Estimular el consumo” es lo que debe hacer un país en la fase decreciente del ciclo económico (a ello se lo denomina políticas contra cíclicas). Pero el crecimiento de largo plazo no puede estar nunca basado en la exacerbación del consumo, puesto que a menos que el país financie sus inversiones con ahorro externo, se verá en la imposibilidad de generar su propio ahorro doméstico.

Tampoco tiene sentido pensar que la inversión se sostiene con un mercado interno de tan solo 40 millones de habitantes, desconectados entre sí por la carencia de una infraestructura apropiada.

Distinto sería el caso si el objetivo es recrear un verdadero Mercado Común con Brasil, puesto que entonces estaríamos hablando de un área de mercado más cercana a los 233.000.000 de habitantes, pero casi todas las políticas de la Secretaría de Comercio argentina le han puesto trabas al Mercosur y nuestro país ha elegido cerrarse al comercio con sus principales socios del Bloque.

Finalmente, decir que la inversión crece porque lo hace el PBI, es como sostener que el agua riega la planta porque la planta crece.

El PBI es el resultado de la combinación de todos los factores productivos disponibles en el país, con una tecnología dada (concepto que incluye por supuesto, el conjunto de instituciones que conforman las reglas de juego que determinan el modo en que esos factores participan del proceso productivo). No hay modo de que crezca el PBI si no se aumenta la utilización de factores productivos, se produce un cambio tecnológico o se implementan arreglos institucionales que faciliten la realización de actividades productivas.

La novena “ verdad” de la GraN MaKro plantea:

¿El Fondo de Garantía de Sustentabilidad (FGS) es “la plata de los jubilados”?

El FGS son los fondos de las AFJP que por Ley N° 26.425/08 se traspasaron al actual Sistema de Reparto. Está compuesto por diversos tipos de activos financieros: títulos públicos, acciones de sociedades anónimas (por eso ANSES tiene Directores en esas empresas), tenencias de plazos fijos, etc. En diciembre de 2008, estaba valuado en 98.000 millones de pesos; actualmente asciende a unos 210.000 millones de pesos (aumentó 114% en 4 años).

El FGS prioriza las inversiones en infraestructura y en otros sectores de la economía real que, además de generar ganancias financieras para el Fondo, promueven el crecimiento económico y aumentan el empleo formal. Este proceso genera un círculo virtuoso porque incrementa las contribuciones a la seguridad social y el pago de impuestos (IVA, Ganancias y Combustibles) que, sirven para pagar las jubilaciones. El saldo (contribuciones e impuestos – pago jubilaciones) es girado al FGS. Por lo tanto, las jubilaciones se pagan con lo recaudado mes a mes por el SIPA (sistema integral previsional argentino): 58% por aportes y contribuciones de trabajadores y empleadores y 42% vía impuestos (IVA, Ganancias y Combustibles). El FGS puede aportar fondos adicionales si lo requiere el ANSES, por alguna causa justificada.

El Fondo es un stock (mal llamado “plata de los jubilados” por los nostálgicos de las AFJP) que no debe usarse para pagar jubilaciones o los juicios, sino que debe ser reinvertido y acrecentado para promover el crecimiento económico, y así se pagaran mejores jubilaciones. Las jubilaciones de ajustan dos veces al año a partir de la ley de movilidad jubilatoria (ley 26.417/08). Algunas de las principales inversiones son: Atucha II, Fideicomiso vial SISVIAL, centrales energéticas de ENARSA, viviendas del Banco Hipotecario, Soterramiento del FFCC Sarmiento, General Motors (ya lo devolvió).

Respuesta:

El Fondo de Garantía de Sustentabilidad (FGS) fue conformado para servir de colchón contra cíclico, que garantice el pago de las jubilaciones cuando la actividad económica se frene y caigan los aportes personales y patronales al SIPA.

Efectivametne ascendía a 98.224 millones de pesos en diciembre del 2008, pero desde entonces la inflación (medida por la Dirección de Estadísticas de la Provincia de Santa Fé, fue del 97,8% de modo que si el fondo se hubiera colocado en cualquier activo que lo protegiese de la inflación hoy debería ascender a los 194.280 millones.

Al segundo trimestre del 2012 alcanza los 215.135 millones, lo que implica que rinde en términos reales un 2,5% anual

Obviamente, a ese fondo hay que detraerle unos 500 millones de los aportes voluntarios que los afiliados hacían a las AFJP, pero de todos modos constituye una suma menor en relación a la valuación total de la cartera.

Del total del FGS, 72.057 millones (un 33,4%) están o bien en disponibilidades líquidas que se deprecian al ritmo de la inflación, o bien en plazos fijos que rinden la mitad de la inflación o en su defecto volcados en proyectos de infraestructura de dudoso recupero (en el mejor de los casos con rendimiento mucho menos a la inflación).

Pero el 58,6% (126.069 millones) de los fondos están en títulos públicos nacionales, lo que explica de donde salió buena parte del financiamiento para pagar el déficit fiscal del gobierno nacional y muestra que el FGS no “prioriza las inversiones en infraestructura” como sostiene la GraN MaKro, sino que estas solo representan el 14,36% de los fondos.

Ahora bien; el Sistema Integrado Previsional Argentino pagará 147.757 millones en jubilaciones y pensiones durante 2012, lo cual ayuda a comprender que efectivamente el FGS no puede ser usado como un recurso corriente para aumentar las jubilaciones, puesto que se agotaría rápidamente.

Sí en cambio puede (y debe) ser usado para pagar las sentencias judiciales que condenan a la ANSES, antes de que los beneficiarios fallezcan.

Además debería ser invertido en activos financieros líquidos, para poder hacer frente a una eventual caída en los ingresos del SIP, de modo que no pueden estar en títulos públicos con escaso mercado, ni en inversiones de infraestructura de lenta recuperación, pero tampoco pueden ser colocados en moneda nacional, a un interés menor que la inflación, porque de ese modo se arriesgaría la estabilidad del SIPA.

En castellano, hoy por hoy el FGS es básicamente una fuente adicional de financiamiento del gobierno nacional.

La décima verdad de la GraN MaKro dice:

¿Por qué deben impulsarse restricciones a la compra de dólares?

En noviembre de 2011, para evitar la corrida contra el peso nacional que intentaron los grupos concentrados posicionados en dólares, se tomaron varias mediadas: (a) profundizar las políticas que controlaban el mercado cambiario, cruzando datos entre ingresos personales y poder de compra de los que acudían al MULC (mercado único y libre de cambios), (b) administrar la remisión de utilidades al exterior, (c) cambiar normas para cerrar los “grises” que permitían fugar divisas. A partir de mayo de 2012, para reducir el ahorro en dólares, se establecieron nuevas reglamentaciones para los viajes al exterior, compras con tarjeta y remesas de fondos. Resultado: fin de la corrida del año pasado, caída abrupta de la salida de capitales y previsibilidad en la acumulación de reservas para que la economía funcione sin sobresaltos (cuidar los dólares para pagar importaciones prioritarias para el país y la deuda) en un mundo que profundizó su crisis a partir de enero de este año.

Todos los “golpes de mercado” en la Argentina se hicieron cuando el BCRA se empezaba a quedar sin reservas. El gobierno para “cuidarse en salud” fue tomando estas medidas para preservar las reservas, el trabajo argentino y, al mismo tiempo, volver a tener una economía que realice las transacciones y también ahorre en pesos (pesificar).

Si en el corto plazo puede tener algún costo político, en el largo plazo, se toma una decisión estratégica para profundizar el proyecto nacional.

Respuesta:

No se entiende por qué si las medidas se tomaron para “evitar la corrida contra el peso nacional que intentaron los grupos concentrados posicionados en dólares” le prohíben comprar 300 dólares a Doña Rosa, ni tampoco que tiene que ver las compras con tarjeta en el exterior con el ahorro en dólares.

La única realidad es que en octubre del 2008 un dólar salía en Argentina $3,10 pero pasó a costar $3,80 para julio del 2009 (un 22% más) con el objeto de que el tipo de cambio sirviera para absorber la crisis internacional de ese año, tarea que cumplió con creces.

Desde entonces y hasta el día de la fecha, la inflación acumulada en nuestro país fue del 86% pero el dólar oficial subió solo un 23%.

Si el dólar hubiera acompañado a los demás precios de la economía, pues debería valer hoy $7,07 y las reservas del banco central no habrían sufrido la terrible sangría de este último año.

No se necesita una corrida de banqueros sofisticados, se necesita comprender que a la gente (sí, a los banqueros, pero también a doña Rosa) le gusta comprar cosas baratas, y si sube la polenta, sube el azúcar, sube la ropa, suben los alquileres, sube el agua, sube el subte, etc. etc. pues resulta lógico que todos se abalancen contra aquello que viene retrasado y no ha subido; o sea el dólar.

Por último, “el mundo” no profundizó su crisis a partir de enero de este año, Estados Unidos Crece, Alemania Crece, China y la India (nuestros principales compradores de productos sojeros) crecen.

Profundizó su crisis un conjunto de países relativamente pequeños de Europa (España, Grecia y Portugal básicamente) y se paró la economía brasileña. Resultado global, las exportaciones de nuestro país cayeron solo un 1% en los primeros 8 meses del año (ver link INDEC acá).

Crisis internacional hubo en el 2009, cuando las ventas de nuestro país al resto del mundo cayeron 20,5%. No ahora. Ahora la crisis es local, por culpa del atraso cambiario que le quita competitividad a la industria nacional.

Undécima verdad:

¿A qué precio debería estar el dólar?

El BCRA siempre administró el tipo de cambio realizando minidevaluaciones periódicas para evitar que pierda competitividad la producción nacional. Hoy su valor es razonable y una devaluación profunda sólo haría que baje el salario real (porque aceleraría el aumento de precios) y se beneficiarían únicamente los que están posicionados o tienen ingresos en dólares ya que –por la crisis internacional- una devaluación no haría que se vendan más cantidades de nuestros productos.

Respuesta

No, acabo de contar que en el primer semestre del 2009 el BCRA operó una suba del valor del dólar (una devaluación de nuestra moneda) del 22%. Eso no es una micro devaluación.

De hecho si hubieran acompañado con minidevaluaciones los cambios en los precios de los bienes y servicios, el dólar habría subido un 2% por mes, lo cual habría pasado absolutamente inadvertido para el público general, evitando cualquier tipo de corrida especulativa.

El valor del dólar oficial a 4,70 obviamente no es razonable, sino excesivamente barato. De hecho, cuando se tiene en cuenta la inflación que hubo en argentina desde diciembre del 2001, hoy 4,70 pesos tienen incluso menor poder adquisitivo que el que tenía en ese entonces 1 peso.

Puesto en otras palabras, si no se hubiera salido de la convertibilidad, el tipo de cambio 1 a 1 sería incluso más competitivo que el actual 4,70 puesto que 4,70 hoy equivalen a $ 0,92 del 2001

Pero además, el discurso de defensa a ultranza de un tipo de cambio mucho más sobrevaluado que el del inicio del gobierno de Nestor Kirchner es exactamente el mismo que el de Cavallo, cuando en 2001 decía que el 1 a 1 no le quitaba competitividad a la industria, e incluso más parecido estructuralmente al intento de la dictadura de mantener artificialmente barato el dólar; la tablita de Martinez de Hoz. No necesito decirles como terminaron esas dos experiencias.

Lo que por otro lado no se entiende es que se sostenga que una devaluación sería tan negativa cuando este mismo gobierno aplicó una profunda devaluación en 2009 llevando el dólar de $3,10 a $3,80 en unos pocos meses.

Proporcionalmente es el equivalente a si el gobierno ahora llevara el dólar a $5,73 que sería sin dudas mucho más razonable.

Y aquí quiero hacer una advertencia importante. Es completamente irrelevante el valor nominal del dólar. El problema aquí esta ocasionado por la inflación que erosiona mes a mes la competitividad de nuestra industria. Tan es así que los que creen que una devaluación resolvería todos los problemas también se equivocan, puesto que aún cuando el gobierno llevara el dólar en torno a los $ 6,30 que cotiza hoy el paralelo (Blue), lo cierto es que con 25% de inflación, dentro de un año lo tendría que volver a subir a 7,87 y así sucesivamente.

El problema con el dólar es la inflación y si no se resuelve, no hay parche, ni tablita que logre parar la corrida contra el peso.

Duodécima verdad

¿Por qué hay tanto ruido con la medición que hace el INDEC de la inflación?

En 2007 debido a sospechas de que en el INDEC se realizaban mal las mediciones del IPC para beneficiar al sistema financiero, se cambia la metodología del IPC GBA. Esa metodología ahora es puesta en dudas por consultoras muchas veces “amigas” del sistema financiero que empezaron a publicar índices de precios sin tener ni la metodología ni el personal para hacer las encuestas serias y confiables.

El IPC GBA es un índice de una zona del país, no mide la inflación, ni es un índice de costo de vida y, aun antes del 2007, todo el mundo decía que el IPC no representaba la inflación que se percibía. Por otro lado, hay otros índices provinciales cuyas metodologías están completamente desactualizadas. Este debate se saldará en el 2014 cuando se comience a publicar el índice de precios nacional que medirá todo el territorio-país.

Respuesta:

La propia “verdad” dice que “El IPC GBA es un índice de una zona del país, no mide la inflación, ni es un índice de costo de vida”, lo cual demuestra por qué “hay tanto ruido”.

Ahora, si el índice de precios al consumidor (IPC) no mide el costo de vida, ¿qué es entonces lo que mide?, ¿La temperatura de Alaska? ¿La capa de ozono? ¿o la cantidad de goles de Messi en el Barsa?

Hasta la intervención del INDEC en 2007, el IPC medía el costo de vida, porque de hecho la canasta de bienes y servicios que monitoreaba día a día era la que había surgido de la Encuesta de Gasto de los Hogares (EGH).

Obviamente, qué es lo que mide el INDEC desde entonces, nadie tiene la menor idea y esa es la fuente del ruido.

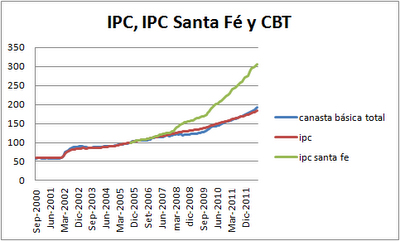

Para muestra del disparate de la duodécima verdad basta el siguiente gráfico donde se observa la evolución del IPC que mide el INDEC, junto con el valor de la Canasta Básica Total, que por supuesto es estrictamente la cantidad de dinero necesario para que un adulto equivalente no sea pobre y de allí que constituya la versión más pura del “costo de vida” de una familia humilde argentina. En el mismo gráfico aparece también la medición que la Dirección de Estadísticas de la Provincia de Santa Fé hace del IPC, aunque esta vez obviamente en esa provincia.

Pues bien, no solo que durante toda la serie el IPC y la Canasta Básica Total van perfectamente de la mano, corroborando que efectivamente están midiendo básicamente la misma cosa, sino que hasta junio del 2007 coinciden también milimétricamente con la medición del IPC de Santa Fé (que usa la misma metodología que usaba entonces el INDEC), aunque de manera notable, desde ese momento las series dejan de converger demostrando que el IPC INDEC dejó de medir el costo de vida y comenzó a medir vaya uno a saber qué cosa.

Decimotercera “verdad”

¿Es alta la inflación? ¿Qué habría que hacer para bajarla?

La inflación en Argentina tiene como causa principal el crecimiento de los precios internacionales de los alimentos. En efecto, como estos productos tienen una alta proporción dentro de nuestras exportaciones, y sus precios crecen persistentemente desde 2007 –salvo el 2009- hasta la fecha, éstos impactan sobre los precios de los productos que conforman “la mesa de los argentinos”. Con alimentos más caros, los trabajadores organizados pelean por recuperar sus salarios reales y lo consiguen gracias a las paritarias y a que –al tener una desocupación relativamente baja- tienen poder para imponer sus reclamos. Por su lado, los empresarios al ver aumentado sus costos y al tener posiciones dominantes en el mercado, aumentan sus precios. Este proceso denominado “puja distributiva” hace que el modelo argentino funcione con niveles de precios mayores a los de nuestros vecinos. No obstante, al tener una macroeconomía sólida, esta inercia inflacionaria no se espiraliza y todos los años tenemos porcentajes similares. No es enfriando la economía o bajando el gasto público o la emisión monetaria lo que haría bajar la inflación. El mecanismo debe ser aislar lo más posible el efecto de los precios internacionales sobre los internos y eso se lograría con retenciones móviles, complementado con políticas de apoyo a la producción de alimentos baratos para todos. Adicionalmente, debería haber una mayor coordinación entre precios y salarios para ir bajando año a año la nominalidad de los aumentos vía acuerdos entre los sectores, siempre que no se perjudiquen los salarios reales de los trabajadores.

Respuesta:

El reconocimiento por parte de la GraN MaKro, de los espectaculares precios que nuestros productos de exportación (primarios) tienen, desde el año 2006 en adelante es desde ya muy importante, porque convalida la tesis del “viento de cola” que ha tenido el modelo.

Tan es así, que sin esos precios las exportaciones de productos primarios y manufacturas de origen agropecuario aportarían al país menos de la mitad de dólares que hoy. De hecho, con los precios internacionales del año 1999, las exportaciones totales de nuestro país serán un 36,5% más bajas de lo que son ahora, colapsando completamente el sector externo de modo similar a lo que ocurrió entre el 2001 y el 2002.

Pero al mismo tiempo que subieron los precios se implementaron retenciones del 35%, por lo que los precios domésticos de esos bienes que exportamos en realidad subieron solo 52% desde 1999, 31% si se toma como punto de referencia el promedio de los precios internacionales de la Convertibilidad, y 33% si se computan desde enero del 2006, momento en que comenzaron a subir significativamente los precios internacionales.

Ahora bien, desde enero del 2006, correctamente medida hubo una inflación del 192%, magnitud que resulta imposible explicar echándole la culpa a subas de precios internacionales que (netas de retenciones) son en el mejor de los casos del 33%.

Pero además, como puede verse en el siguiente gráfico (con datos del INDEC) los precios internacionales actuales son prácticamente iguales a los del tercer trimestre del 2008, aunque la inflación desde ese momento acumula 103%.

Para completar el ridículo del argumento de la GraN MaKro, nótese que el coeficiente de Engel de una familia que está al borde la línea de la pobreza en Argentina es de 0,44 (dato INDEC) .

Ello quiere decir que solo el 44% del ingreso de esos hogares humildes se gasta en alimentos, siendo el porcentaje menor a medida que suben los ingresos.

Por lo tanto, la suba de los precios internacionales que netas de retenciones son del 33% desde el 2006 a la fecha, solo significaron una reducción de la capacidad adquisitiva de los asalariados más humildes, del orden del 15%, perolos salarios del sector privado registrado, donde operan los grupos concentrados a los que alude la Gran MaKro, subieron 306% desde enero del 2006, siempre según los datos oficiales del INDEC.

El argumento de los formadores de precios tiene no obstante algo de asidero, pero los monopolios son responsables de que exista un nivel de precios alto, no de que ese nivel suba año a año.

Para explicar la inflación a partir de la remarcación de los grupos oligopólicos, se necesita que esos grupos aumenten sus niveles de concentración, su poder.

De hecho, como muestra esta investigación de Aspiazu, Manzaneli y Schorr (ver link aquí) la concentración económica, medida como el porcentaje del Valor Bruto de Producción que generaron las 200 empresas más grandes de la Argentina creció un 24% desde la salida de la Convertibilidad a la fecha.

Por último, a diferencia de lo que sucedía hasta el año 2009 en que el BCRA emitía pesos para comprar los dólares que se generaban por el superávit del sector externo, en 2010 y 2011 (años de crecimiento económico, expandió la base monetaria (emitió) 38.058 y 62.514 millones de pesos respectivamente, de los cuales 19.478 y 32.575 millones respectivamente fueron a financiar el déficit fiscal, generando una enorme presión inflacionaria.

Y menciono lo de que 2010 y 2011 fueron años de crecimiento, sin desempleo coyuntural, porque es bien sabida la crítica que Keynes le hace a la teoría monetarista de la inflación, en el capítulo 21 de su famosa Teoría General, donde explica que “mientras haya desocupación, la ocupación cambiará proporcionalmente a la cantidad de dinero; y cuando se llegue a la ocupación plena, los precios variarán en la misma proporción que la cantidad de dinero”.

“Verdad” número 14 de la GraN MaKro:

¿Habría que modificar las retenciones?

Hubiera sido muy importante tener hoy retenciones móviles en lugar de fijas, ya que sería un instrumento más fino para mantener niveles de precios más bajos.

Respuesta:

Las retenciones no son un impuesto eficiente para captar la renta extraordinaria (renta ricardiana) que se genera en los cultivos más productivos (que no necesariamente son los más grandes, sino los geográficamente mejor ubicados), puesto que gravan a campos de distintos niveles de productividad con la misma alícuota.

Por el contrario, el impuesto inmobiliario rural es el más eficiente y equitativo para hacerlo, pero claro, se trata de un tributo provincial y es bien sabido que las retenciones aportan fondos a la Nación que no son coparticipables a las Provincias, porque así lo dice la Constitución Nacional.

Dicho esto, las retenciones móviles tienen un defecto estructural; no tienen la capacidad de distinguir entre aumentos de precios ocasionados en la oferta de aquellos producidos por la demanda.

Me explico mejor. Si se produce una sequía, como la que afectó varios campos el año pasado, o una inundación como la que está sufriendo buena parte de la Provincia de Buenos Aires en estos meses, pues la cosecha de los principales cereales y oleaginosas se verá seriamente afectada y como Argentina es un productor importante a nivel mundial, ello empujaría los precios internacionales al alza.

Luego, si la alícuota de las retenciones está asociada directamente al precio (retenciones móviles) estas subirían, justo en un momento en que los productores estarían experimentando un quebranto económico por la pérdida de buena parte de sus cosechas.

Del mismo modo, si la cosecha fuera circunstancialmente extraordinaria, pues ello haría bajar los precios y los productores terminarían pagando menos, en circunstancias en las que más estarían gananado.

La “verdad” número 15 dice:

¿ Mínimo no imponible, ¿por qué no suben los montos?

Eliminar el mínimo no imponible, es decir realizar una quita de impuestos a los trabajadores de mayores ingresos de la pirámide salarial en esta etapa de crisis internacional y de menor crecimiento de la economía, no sería acertado, ya que se restarían recursos para continuar con las políticas de sostenimiento de la demanda agregada (planes de vivienda, inversión pública, asignación universal por hijo, protección social, etc.) que impactan sobre un universo mayor de argentinos: trabajadores de ingresos bajos, informales y desempleados.

No obstante, habría que abrir la discusión sobre cuál debería ser el piso a partir del cual empezar a tributar, cómo hacer más progresivo el escalonamiento de las alícuotas y revisar las excepciones.

Tal vez, llegó la hora de avanzar en una reforma tributaria que grave ciertas rentas hoy no alcanzadas (empezando con el inmobiliario rural) y que, paralelamente, discuta como se achica la brecha entre trabajadores de altos y bajos ingresos.

La agenda de la igualdad debe contener, además de la progresividad tributaria -donde el impuesto a las ganancias y a los patrimonios, especialmente el inmobiliario rural es central-, el aumento periódico del salario y las jubilaciones mínimas, la eliminación del trabajo informal y la provisión de bienes públicos universales y de calidad, también denominados salario indirecto (salud, educación, transporte, justicia, vivienda, derechos humanos, infraestructura, cultura).

Respuesta:

El 4 de septiembre del 2008, la Presidenta Cristina Fernandez de Kirchner firmó el Decreto n°1426, parte de cuyos considerandos rezaban:

“Que, de acuerdo a la política seguida por el PODER EJECUTIVO NACIONAL en el sentido de disminuir la presión impositiva como un modo de mejorar los ingresos de nuestros habitantes y de sus familias, incluyendo tanto a aquellos que se desempeñan en forma autónoma como a quienes lo hacen en relación de dependencia, se considera conveniente incrementar el importe de las deducciones del Artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.”

“Que ello es posible gracias a un responsable manejo de las finanzas del Estado Nacional, tanto respecto de sus ingresos como de sus gastos”

Evidentemente algo ha cambiado en el ínterin, puesto que desde ese momento y hasta la fecha los salarios de la economía crecieron en promedio, según el índice de salarios del INDEC un 110%, al tiempo que la medición (no INDEC) más conservadora de inflación (Dirección de Estadística Santa Fe) indica que los precios de la economía aumentaron un 90% pero sin embargo el mínimo no imponible del impuesto a las ganancia se ajustó solo un 44%, ocasionando en los hechos un aumento de las alícuotas efectivas que pagan los individuos.

O bien entonces, el Gobierno ha decidido cambiar de política, o bien el manejo de las finanzas del Estado ya no es tan responsable como antes.

Ahora bien, la Ley del impuesto a las Ganancias es clarita y si se hubiera efectuado el ajuste que estipula el artículo 25 de la propia Ley, un trabajador en relación de dependencia, casado y con dos hijos, no debería pagar ganancias a menos que ganara más de $ 10.351, un 29,42% más que en la actualidad.

Lo que ha sucedido es que el Ejecutivo, incumpliendo la Ley termina cambiando de facto las alícuotas efectivas del impuesto a las ganancias, atribución que solo le cabe al Congreso de la Nación.

Dicho esto, en efecto como muestran Gaggero y Rossignolo (link acá al trabajo) Ganancias a personas físicas es el impuesto más progresivo del sistema tributario, por lejos.

Pero aún cumpliendo con la Ley y ajustando el mínimo no imponible como corresponde, el propio crecimiento económico que se traduce en una aumento de los salarios reales, garantizaría que cada vez más gente tribute Ganancias y nuestro país (donde Ganancias representa hoy 20% de la recaudación) converja a los niveles de importancia del impuesto que se observan en Estados Unidos (37% de la recaudación) o Europa (33% en promedio).

Decimo sexta “verdad” GraNmaKroril

¿Qué significa profundizar el modelo a través de una sintonía más fina de sus políticas?

Crecer a tasas elevadas por muchos años, genera dificultades propias de ese crecimiento. La forma más fácil de resolverlas hubiera sido implementar medidas que limiten ese sendero. Por el contrario, si queremos reducir la brecha de ingresos con los países más desarrollados, el crecimiento debe ser acelerado e ir resolviendo los desafíos que se nos presenten. En este sentido, profundizar el modelo es dejar atrás todas las rémoras de la etapa neoliberal e ir creando nuevas reglas del juego, propias del desarrollo del modelo actual. En este sentido, la Ley de Tierras, el Nuevo Estatuto del Peón Rural, la Reforma a la Carta Orgánica del BCRA, la expropiación del 51% de YPF, la administración del comercio exterior, los controles en el mercado de cambios y a la salida de capitales son parte de esta nueva institucionalidad o sintonía fina.

Respuesta:

La primera rémora del modelo neoliberal es la modificación del Código Civil en sus artículos 617 y 619 que se instrumentara en la Ley de Convertibilidad de 1991 y que el gobierno insiste en sostener, aún teniendo mayoría parlamentaria para modificarla.

El Código Civil le otorgaba a la moneda extranjera el carácter jurídico de “cosa” permitiendo que cualquier obligación contraída, por ejemplo en dólares, pudiera ser saldada en pesos al tipo de cambio oficial. Lo cual sentaba las bases de la soberanía monetaria.

Las modificaciones impuestas en 1991, tenían sentido en el contexto de una economía bi monetaria (la Convertibilidad) pero carecen completametne de sentido en la actualidad y condicionan el desarrollo económico.

La segunda rémora del modelo neoliberal es la suba de los impuestos al consumo (IVA básicamente) que este gobierno mantiene, aún cuando la presión impositiva total (sin contar los impuestos a la seguridad social) pasó del 16,7% del PBI en 2003 al 20,5% en 2011, con lo que existen sobradas condiciones para retrotraer el IVA (que por otro lado, subió para financiar las privatizaciones del sistema jubilatorio, porque ello reducía los ingresos de aportes personales).

La tercera rémora del modelo neoliberal es la concentración económica, que no solo no bajó sino que como mostré en la citada investigación de Aspiazu, Manzaneli y Schorr, es hoy bastante mayor que en el apogeo del modelo neoliberal; la Convertibilidad.

La cuarta rémora del modelo neoliberal es la destrucción de la industria y desde el 2003 al 2011, mirando el indicador que se mire, el peso de la industria en el PBI cada vez es menor.

La quinta rémora del modelo neoliberal es la primarización de la economía, que hace que luego de 9 años de crecimiento no hayamos podido cambiar la estructura de nuestra economía y sigamos exportando un 65% de bienes primarios o manufacturas de origen agropecuario, dependiendo cada vez más de las importaciones de bienes de alto valor agregado e innovación tecnológica que no somos capaces de producir.

La sexta rémora del modelo neoliberal es la laxitud en las regulaciones de las empresas de servicios públicos. El choque de los trenes del Sarmiento, los descarrilamientos varios, el colapso de las autopistas, la ineficiencia de las compañías telefónicas (fijas y celulares), la crisis energética, la paupérrima calidad del agua en buena parte de la Provincia de Buenos Aires y la falta de regulación de las grandes empresas de consumo masivo, muestra a las claras que el Estado no controla absolutamente nada.

La séptima y más catastrófica rémora del modelo neoliberal es el fracaso de la escuela y los hospitales públicos, provocando una migración masiva de la clase media hacia el sistema de mercado, donde los pacientes y los alumnos son “clientes” y todo tiene un precio, convenientemente establecido para aumentar la fragmentación social y permitir que cada clase se clusterise y estratifique cada vez mas.

Ninguna de las medidas a que refiere la decimosexta verdad ataca estos problemas reales y estructurales de nuestra economía, que son los que explican el subdesarrollo.

En general se trata de medidas intrascendentes, salvo la reforma de la Carta Orgánica del Banco Central, que se hizo para usar las reservas del mismo por parte del tesoro, y no cambió en lo más mínimo las condiciones de acceso al crédito para la producción y la vivienda en la Argentina, ni aumentó la regulación sobre las usurarias tasas que cobran las tarjetas de crédito.

La otra medida significativa, por su magnitud, fue la mal llamada estatización de YPF, que en rigor es una expropiación del 51% del paquete accionario, que no resuelve en lo más mínimo el problema de la crisis energética, porque el mismo no tenía absolutamente nada que ver con el modelo de gestión de tal o cual empresa (la mayor parte del mercado sigue siendo de gestión privada) sino con la política de regulación ineficiente del Ministerio de Planificación y la Secretaría de Comercio que, en la práctica, mantenían congelado el precio que recibían los productores, en un contexto de precios internacionales del petróleo al alza y costos (medidos en dólares) que también subían por el ascensor.

Decimo séptima verdad MaKro

¿Cuáles son las principales modificaciones de la Carta Orgánica del BCRA?

La Carta Orgánica anterior era propia del régimen de la Convertibilidad, donde un Banco Central supuestamente independiente del gobierno se debía ocupar solamente de preservar el valor de la moneda, es decir que la inflación fuera baja. Con la reforma, el BCRA también retoma sus funciones de fomentar el desarrollo económico con inclusión y se adiciona la promoción de la estabilidad financiera, como respuesta a los problemas que está provocando a crisis internacional. Se incluye a su vez una mayor regulación del crédito y de orientarlo hacia el objetivo del financiamiento de la inversión productiva. Por último, alienta una mayor coordinación del manejo de la política económica con el Poder Ejecutivo y amplía sus facultades para poder financiar al Tesoro Nacional (adelantos transitorios), en particular, en períodos descendentes del ciclo económico.

Respuesta:

En un contexto donde el BCRA diera sobradas muestras de independencia y cumpliera con su misión principal de sostener el valor de la moneda, podría plantearse como razonable la extensión de sus facultades para contribuir con la política monetaria a la estabilización del ciclo económico, como se hace por ejemplo en los Estados Unidos.

Pero luego de la remoción de Redrado justamente por sostener a rajatabla la independencia, y del nombramiento de una persona de confianza de la Presidenta, en un marco en el que el BCRA ha fracasado rotundamente en su objetivo de sostener baja la inflación, pues es de temer que se le den más facultades.

El sistema financiero Argentino es realmente poco competitivo, las comisiones y los spreads de tasas son usureros, de modo que bien vendría una nueva regulación.

Lamentablemente, en la realidad lo único que cambió con la modificación de la Carta Orgánica es el acceso del tesoro a los recursos del banco Central… el resto, bien , gracias.

“Verdad” número 18:

¿Porqué es tan importante pesificar la economía?

El objetivo es tener una economía que realice las transacciones y –al mismo tiempo- ahorre en pesos. Recuperar la moneda como reserva de valor no será fácil y no por un tema cultural o sicológico a secas, sino porque la caótica historia argentina de corridas cambiarias, devaluaciones e hiperinflaciones construyó esa conducta: los argentinos con capacidad de ahorro compran dólares, aunque haya sido una de las peores opciones financieras de los últimos años. Pero para ahorrar en moneda nacional, debe haber un cambio estructural y de largo plazo: crear y promocionar fuertemente instrumentos en pesos que mantengan –o superen- el poder adquisitivo en dólares, que sean de fácil comprensión por los ahorristas y que no compitan con los plazos fijos

Respuesta:

Ya mencioné anteriormente que el punto de partida para pesificar la economía es deshacer la reforma del 617 y 619 del Código Civil que modificó Cavallo en 1991 y que son los artículos que permiten hacer contratos en dólares y le confieren el carácter de “Moneda” a las divisas extranjeras.

Si tu propio ordenamiento jurídico no reconoce la soberanía de tu moneda, es difícil que luego le pidas a la gente que lo haga. Y esto es muy importante porque primero Duhalde y luego este Gobierno en numerosas oportunidades (cada vez que prorrogaron la Ley de emergencia económica) pudieron cambiar esos artículos y volver a la vieja y atinada redacción de Velez Sarfield. Pero por alguna razón que desconozco insistieron una y otra vez en dejar en pie esa parte de la Ley de Convertibilidad (sí, leyó bien, solo se derogaron algunos artículos de la ley, pero el resto de la Ley de Convertibilidad sigue vigente).

Luego, para entender porqué los argentinos ahorran en dólares hay que ver lo que nos enseña la psicología cognitiva

En efecto, la Economía del Comportamiento ha mostrado que las personas tienen sesgos que las alejan del comportamiento hiper racional del Homo Economicus de los libros de texto de microeconomía y que utilizan reglas heurísticas para desenvolverse en su mundo de manera satisfactoria.

Así, generalizamos vorazmente a partir de cualquier experiencia, poniendo etiquetas que nos permiten categorizar la realidad y encontrarle sentido (sesgo de salto a conclusiones).

Luego, una vez que hubimos construido un modelo mental del funcionamiento de los sistemas en los que actuamos, tendemos a ignorar cualquier información del ambiente que contradiga nuestras hipótesis iniciales (sesgo de confirmación de hipótesis).

Por último, si esos modelos fueron aprehendidos por nuestra experiencia personal, o a partir de un cuento de alguien tan cercano que nos resulta vívido, pues se almacenan en la memoria episódica junto con marcadores somáticos; pistas emocionales que disparan sensaciones corpóreas.

Nos portamos de esa manera imperfecta, prejuzgando impiadosamente, porque no soportamos la incertidumbre. Necesitamos encontrarle sentido al mundo que nos rodea y gracias a esa desesperación por encontrar regularidades y patrones, evolucionamos como seres inteligentes y evitamos ser comidos por otros animales que nos disputaban los recursos escasos un millón de años atrás.

Ahora bien, las grandes crisis que ha atravesado nuestro país en los últimos 60 años fueron ciertamente almacenadas en la memoria episódica de muchas personas, con contenido emocional muy fuerte.

Las memorias de la inflación y la devaluación no están ya en el cerebro sino en los huesos de los argentinos, retumban en la piel y traen a gritos el recuerdo de una conducta que en cada crisis funcionó como un chaleco antibalas.

Así la compra de dólares es vista como una poderosa vacuna que aporta tranquilidad y disminuye drásticamente la incertidumbre.

La Psicología nos enseña que a las fobias y comportamientos de ansiedad no se los combate negándoles su razonabilidad ni forzando a los que las sufren a convivir con sus objetos generadores del miedo, sino desarmando el modelo cognitivo disfuncional y cambiándolo por uno que coincida con la realidad.

También nos enseña que los modelos mentales que se construyen a partir de la experiencia del sujeto (que se almacena en la memoria episódica) siempre dominan a las realidades que se elaboran a partir de un mensaje o noticia, porque estos últimos se almacenan en la memoria semántica, que está desprovista de marcadores somáticos y por ende no impacta en las emociones.

Si queremos parar la fiebre compradora de dólares necesitamos construir una historia de solvencia, estabilidad y credibilidad de nuestra moneda, que reemplace nuestra memoria de las crisis. Necesitamos que por muchos años las crisis no co existan con la inflación y la devaluación de nuestra moneda, para que nuestra cognición deje de vincularlas automáticamente.

Y por último, y esto ya proviene de la economía más dura y elemental, necesitamos que el precio del dólar refleje su verdadero nivel de escases, porque es bien sabido que a la gente le gusta comprar cosas baratas.

Si mañana ponemos la carne a $15 el kilo, no hay que sorprenderse luego de que haya una “corrida” a las carnicerías de todos los argentinos.

Lo mismo sucede con cualquier producto que pongamos artificialmente barato y el dólar no es una excepción.

Ya vamos llegando al final, “Verdad” número 19 de la GraN MaKro

¿Cuáles son los objetivos de la Ley de Expropiación del 51% de YPF?

El objetivo de la ley es convertir a los hidrocarburos de commodity exportable a recurso estratégico para el desarrollo económico por su impacto en la competitividad industrial, en los costos de la energía, del transporte, y en poder adquisitivo de los salarios. A tal fin, establece un nuevo modelo de soberanía hidrocarburífera sobre la base de tres puntos básicos: a) Declarar de interés público nacional el autoabastecimiento de hidrocarburos, así como su exploración, explotación, industrialización, transporte y comercialización (se regula de esta forma toda la actividad); b) Instruir a que la “nave insignia” de esa política será la nueva YPF de gestión mayoritariamente estatal y profesionalizada; c) Conformar un ente de planificación a largo plazo con la creación de del Consejo Federal de Hidrocarburos, formado por la Nación y todas las provincias y la CABA. Su función será, en forma coordinada, llevar adelante la política hidrocarburífera argentina.

Respuesta

La realidad es que YPF solo posee 583 millones de barriles de reservas, que significan el 23,17% del total de reservas del País.

Puesto que se expropió el 51% de la empresa, el país recuperó el 11,8% de los recursos petroleros.

En gas, las reservas de YPF son 66.827 millones de m3, representando un 17,6% del total del país (378.862 mm3). Un 51% de ese monto significa tan solo el 9% del gas.

En la evidencia de los números entonces, el estado expropió (y deberá pagar por ello) el derecho de explotar el 11,8% del petróleo y el 9% del gas argentino, hasta el vencimiento de las concesiones.

Pero además, la expropiación no resuelve el problema energético ni permitirá recuperar el auto absteciemiento, porque la clave no es la propiedad del recurso sino las reglas de juego para la exploración y explotación

La historia de la participación del sector privado en el petróleo es larga. Hay muchas idas y vueltas. 100 años de historia para analizar.

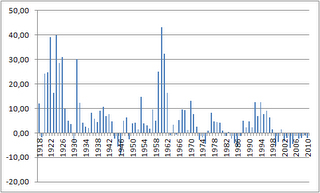

El siguiente gráfico nos muestra las tasas de crecimiento de la producción de petróleo (siempre respecto al año anterior, desde 1918 a la fecha.

La producción de hidrocarburos en Argentina aumentó de manera espectacular en dos períodos; el primero de ellos entre 1920 y 1926, mostrando tasas de crecimiento de 2 dígitos (entre 16 y 39% anual) y el segundo entre 1958 y 1962.

Obviamente la década del 20 se explica por la creación de YPF. El segundo período de florecimiento se debe a la introducción de contratos de concesión privados, bajo el gobierno de Frondizi.

Hubo otros tres períodos buenos, aunque no de la magnitud de los anteriores. De 1936 a 1943 (con crecimiento anual entre el 4 y el 10%), de 1966 a 1971 (tasas entre 5 y 13% por año) y 1988 hasta 1997 (10 años de crecimiento sostenido entre el 2 y el 12% anual).

Por otro lado hubo cuatro períodos de caída de la producción. El primero de ellos entre 1944 y 1946, el segundo entre 1973 y 1976, el tercero entre 1984 y 1987, el último desde 1998 a la fecha.

Todos los períodos de crecimiento, salvo el primero de ellos, tuvieron que ver con aumentos de la participación del sector privado tanto en la producción como en la exploración.

Todos los períodos de caída de la producción tuvieron que ver con momentos de alta regulación de precios y de aumento de la participación del estado en la economía.

Evidentemente hay una lección de la historia petrolera que no podemos dejar de aprender. La producción crece cuando hay incentivos apropiados y cae cuando las decisiones de producción no se guían por el costo de oportunidad del recurso; esto es: su precio internacional.

En resumen, la expropiación del 51% de YPF es una nube de humo, un golpe de efecto marketinero que busca inflamar la llama nacionalista de muchos argentinos pero que en el fondo no hace más que demostrar que la política energética del gobierno fue un absoluto mamarracho desde el inicio. Ahora, luego de 9 años de malas políticas que hicieron perder el autoabastecimiento que se había logrado, se acuerdan de “planificar”.

La vigésima “verdad” de la Gran MaKro plantea:

¿Cuáles son todavía las asignaturas pendientes? ¿Porqué se debe profundizar el proyecto nacional, popular y democrático?

Modificar sustancialmente la estructura productiva y profundizar la industrialización.

Seguir combatiendo la pobreza y la indigencia remanente.

Dotar de mayor progresividad a la estructura tributaria.

Alcanzar niveles de calidad en la provisión de bienes públicos universales (Salud, Educación, Vivienda, Seguridad, Cultura, etc.).

Conquistar una mayor homogeneidad de los niveles salariales.

Eliminar el trabajo precario e informal.

Reducir sensiblemente las disparidades regionales

Respuesta:

Ahora sí realmente estoy 100% de acuerdo de acuerdo con la Gran MaKro, esos son los objetivos de un programa de desarrollo nacional.

El problema es que llevan 9 años de “modelo” y no han resuelto ninguno de esos temas y, en la mayor parte de los casos, han retrocedido significativamente como por ejemplo en materia de industrialización (la verdad es que el modelo desindustrializó), en lo que hace a la pobreza (el modelo cristalizó la marginación social de un porcentaje muy grande de la población que vive en villas, colgados de los servicios y en condiciones sanitarias deleznables, o realiza actividades económicas por afuera de la ley), ni hablar en la calidad de los bienes públicos que debieran ser universales, como salud y educación y en los que este “modelo” profundizó la fractura entre el sector de clase media que huye de los servicios públicos por su pésima calidad y se vuelca masivamente al sector privado que funciona con la lógica de la oferta y la demanda, poniéndole precio a la educación y la salud.

Lo que la realidad y los números concretos muestran es en todo caso la construcción de un relato fantástico, digno de un Oscar de Hollywood, pero que nada tiene que ver con una modificación económica y social estructural.

Lamentablemente se ha perdido una oportunidad única, en virtud del contexto internacional favorable y si no somos un país bananero más, es porque en Argentina no hay tierras fértiles para las bananas, sino para la soja.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.